Das Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) hat Import-Export-Statistiken auch für Erdöl. Deutschland, welches zu ca. 97% von Importen abhängig ist, hat eine Vielzahl an Lieferanten, wirklich bedeutsam sind aber nur eine Handvoll:

Zum Textbeginn springen . Zur Navigation springen .

Das Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) hat Import-Export-Statistiken auch für Erdöl. Deutschland, welches zu ca. 97% von Importen abhängig ist, hat eine Vielzahl an Lieferanten, wirklich bedeutsam sind aber nur eine Handvoll:

Wladimir Putin hat heute ein Geschäft mit China bekanntgegeben: In den kommenden 25 Jahren wird Russland jeweils 300.000 Barrel Öl pro Tag zusätzlich nach China liefern. Das sind pro Jahr etwas mehr als 100 Millionen Barrel zusätzlich, über den Gesamtzeitraum 2,66 Milliarden Barrel, also 365 Millionen Tonnen. Nach heutigen Preisen hat der Deal einen Wert von 270 Milliarden US$, aber scheinbar ist der heutige Ölpreis von 100 US$ pro Barrel nicht fester Teil des Deals: So zumindest liest sich die Reuters-Meldung, die von Vorab-Zahlungen in Höhe von 70 Milliarden US$ berichtet.

Lieferant des Öls ist Rosneft. Rosneft hat weitere Deals, unter anderem mit Trafigura und Vitol bekanntgegeben. Rosneft hat heute zudem eine Meldung gestreut, dass der Konzern seine Ölförderung binnen 7 Jahren auf 220 Millionen Tonnen (1,6 Milliarden Barrel) pro Jahr aufstocken will. 2012 förderte Rosneft noch 126 Millionen Tonnen, allerdings übernimmt die Firma das Joint-Venture TNK-BP. In dieser neuen Konstellation will Rosneft bereits im Jahr 2013 215 Millionen Tonnen Öl fördern, der Zuwachs seit 2012 kommt also hauptsächlich aus der Übernahme. Das jedoch bedeutet, dass Rosneft in den kommenden Jahren seine Ölförderung um gerade einmal 5 Millionen Tonnen ausbauen will, was einer Steigerung von knapp 2,3% bedeutet. Gestreckt auf 7 Jahre ist das nichts. Die frischen Einnahmen des China-Deals sollen einerseits dazu genutzt werden, die Kredite der TNK-BP-Übernahme zu tilgen, andererseits sollen damit nach neuen Ölvorkommen, insbesondere in der Arktis, gesucht werden. Offenbar rechnet der Konzern aber nicht damit, dass mit den Milliarden größere und schnell erschließbare Funde gemacht werden, sonst würden die Förderziele für die kommenden 7 Jahre nicht so bescheiden ausfallen. Neue Funde werden möglicherweise auch erstmal nur den Rückgang der alten Felder ausgleichen. 200 Milliarden US$ will Rosneft zwischen 2013 und 2022 investieren, davon 82% in die Förderung und 15% in die Ölverarbeitung und den Rest in seinen Service.

Der Deal ist an und für sich nichts besonderes, er ist die konsequente vertragliche Situation, die sich aus der Erweiterung der russischen Ölpipelines nach China ergibt. Man will sie ja nicht nur bauen, sondern auch nutzen. Allerdings ist die Meldung ein wichtiges Signal für Europa, welches sich - hochabhängig von russischem Öl - künftig im Bieterwettbewerb mit China um die stagnierenden Ölmengen Russlands befindet.

Reuters:

Mit welcher Geschwindigkeit sich Russland beim Ölexport umorientiert, hat viele Branchenexperten überrascht. Binnen fünf Jahren hat das Land riesige Volumina nach Asien umgelenkt, die ursprünglich für Europa bestimmt waren.

Matt Mushalik von crudeoilpeak.info bemerkt, dass die Ölexporte der Länder der früheren Sowjetunion (FSU=Former Sovjet Union) von 2010 bis 2012 um 5,5% gesunken sind. Dies ist für Deutschland relevant, weil 2011 ziemlich genau die Hälfte des zu 98% auf Ölimporte angewiesenen Landes aus diesen Ländern kommt. Insbesondere die Exporte aus der Schwarzmeerregion sanken. Dabei steigen die Fördermengen im wichtigsten Ex-Sowjet-Land - Russland - weiter an, laut EIA von 10,2 Millionen Fass pro Tag in 2011 auf 10,4 Millionen Fass pro Tag in 2012:

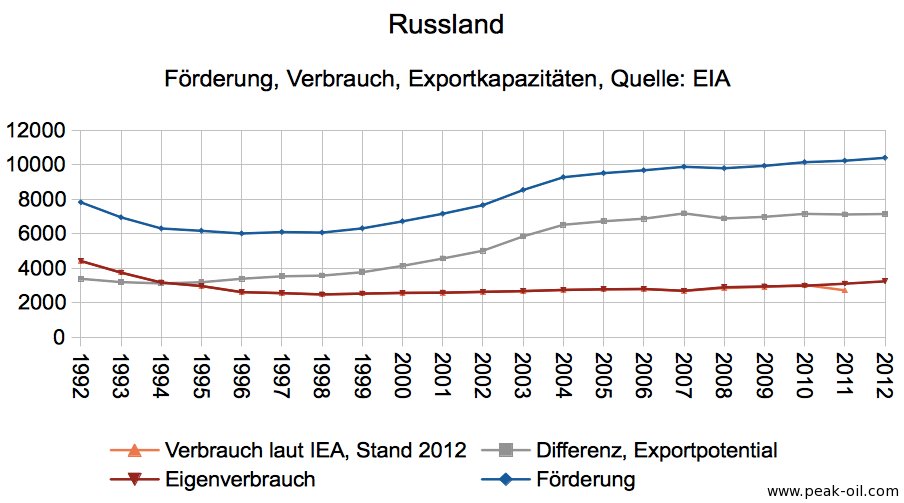

Die russische Ölförderung stieg um 168.000 Tages-Fass an, der russische Eigenverbrauch um 140.000 Tages-Fass. Die Mengen, die zum Export zur Verfügung stehen ("Exportpotential") nahmen also um nur noch 18.000 28.000 Tages-Fass zu. Dass diese Mengen vollständig exportiert werden ist nicht sicher, da sie natürlich auch im Land gespeichert werden können. Angesichts der Größenordnungen der freien Exportkapazitäten von mehr als 7 Millionen Barrel täglich, ist dies ein nahezu unbedeutender Wert. Die graue Kurve zeigt daher seit 2007 ein Plateau. (Die Grafik stellt zudem eine Korrektur der EIA für den russischen Eigenverbrauch dar, der für 2011 in der Vergangenheit niedriger ausgewiesen wurde als nach der Korrektur.) (mehr …)

Seit Mitte Februar sinkt der Ölpreis. Die Ausgabenkürzungen im US-Haushalt, die die Konjunkturaussichten trübt sowie das anstehende Sommerhalbjahr auf der Nordhalbkugel dürften nicht unbedingt die Nachfrage nach Öl steigen lassen - daher ist über den Sommer mit einem weiteren Sinken des Ölpreises zu rechnen. (Wenn nichts unplanmäßiges dazwischenkommt.)

Im Ölgeschäft passieren kleinere, aber interessante Dinge: RWE, der große deutsche Energiekonzern, stellt seinen Öl- und Gas-Förderer RWE Dea zum Verkauf. Begründet wird dieser Schritt unter anderem damit, dass man sich von künftigen Investitionen entlasten will. Reuters zitiert unternehmensnahe Personen mit der Aussage, dass die hohen Investitionen in die Firma sich erst sehr viel später auszahlen. Anders gesagt: Um Öl zu finden und es förderbar zu machen, muss sehr viel Geld für lange Zeiträume bereitgestellt werden. Und dennoch bleibt eine gewisse Wahrscheinlichkeit, dass die Explorationsaktivitäten nicht jene Mengen zutage fördern, wie die Geologen errechnet haben. RWE ist unter Druck, da durch den Atomausstieg und den Einspeisevorrang der Erneuerbaren Energien in Deutschland das alte Geschäftsmodell nicht mehr richtig funktioniert ("no business as usual") und die Bilanz aufgepeppt werden soll. Doch das Beispiel macht deutlich, dass sich das Ölgeschäft vom Bäckerhandwerk grundsätzlich unterscheidet.

690 Seiten umfasst das Papier der IEA, von dem die ASPO-Webseite als neues "Standardwerk" spricht. Um die Vorgehensweise der IEA zu verstehen, muss man sich klarmachen, dass die Agentur mit vier verschiedenen Szenarien spielt. Szenario 1 ist das Current Policies Scenario (CPS), bei dem die bisher installierten Energie-Politiken umgesetzt werden. Wenn also ein Land wie Deutschland ein EEG implementiert hat, dann fließen die Auswirkungen dieses Beschlusses in dieses Szenario mit ein. Alle bestehenden und installierten Beschlüsse finden sich in diesem Szenario ein und das Szenario schreibt also die heutige Entwicklung fort. Wenn die Europäische Union das Ziel ankündigt, bis 2020 20% weniger Kohlendioxid zu emittieren, 20% aus Erneuerbaren Energien zu nutzen und 20% höhere Energieeffizienz zu erreichen (20-20-20-Strategie), dann fällt diese Zielstellung in das "New Policies Scenario" (NPS), denn die Maßnahmen wurden noch nicht umgesetzt. Darin werden also alle Ankündigungen aufgenommen, die weltweit als zukünftige Schritte zu erwarten sind. Ob zu den Ankündigungen Beschlüsse und Umsetzungen erfolgen, wissen wir nicht, aber das New Policies Scenario geht davon aus, dass es passiert. Das 450er Szenario knüpft an dem global kommunizierten Ziel an, die Kohlendioxid-Konzentration in der Erdamosphäre nicht über 450 CO2-Teilchen pro Million Luftteilchen steigen zu lassen. Das 450er Szenario entwirft einen (aus IEA-Sicht) realistischen Entwicklungspfad unserer Energieversorgung, mit der dieses Ziel mit einer 50%igen Wahrscheinlichkeit (!) erreichbar wäre. Das "Efficient World Scenario" (EWS) untersucht die Frage, was passiert, wenn alle bekannten Effizienz-Werkzeuge, die ökonomisch machbar sind, umgesetzt werden und Politiken umgesetzt werden, die Marktbarrieren senken, die die Installation dieser Effizienzmaßnahmen verhindern. (Das könnten beispielsweise die Streichung von Subventionen sein.)

Man kann den 690-Seiten-Wälzer unter verschiedenen Blickwinkeln lesen, um sie alle abzubilden, müßte man ein 690-Seiten-Buch schreiben. Daher soll sich dieser Text auf die Frage konzentrieren: Was passiert, wenn wir mit der bisher installierten Politik einfach weitermachen? Wem die IEA-Aussagen dazu nicht passen, muss demnach für Änderung der bisher installierten Politik eintreten. Was passiert, wenn man Änderungen umsetzt, kann man dann an den weitergehenden Szenarien der IEA ablesen. Da die Diskussion um Peak Oil jedoch immer noch um die Frage geht, ob man sich überhaupt um dieses Thema kümmern muss, macht die Konzentration auf das Weiter-So-Szenario (Current Policies Scenario) Sinn. Denn sollte sich herausstellen, dass "Weiter So" nicht funktioniert, muss über Anpassungsmechanismen nachgedacht werden. (mehr …)

240 Euro will die IEA für ihren neuen Mittelfrist-Report zur Entwicklung des Ölmarkts haben. Glauben wir SPIEGEL ONLINE ist darin ein Absinken des Ölpreises in den kommenden 5 Jahren zu erwarten. Vom diesjährigen Durchschnittspreis von 107 US$ auf dann 89 US$ soll sich das Preisniveau senken. Diese Entwicklung würde, sofern sie weltweit gültig ist, bedeuten, dass Peak-Oil-Auswirkungen auf volkswirtschaftlicher Ebene bis 2017 nicht eintreten oder spürbar werden, sondern dass wir in den vergangenen 4 Jahren ein zwischenzeitlichen Preis-Peak gesehen haben, der sich in den nächsten Jahren wieder abschwächt. (mehr …)

Gestern Abend liefen auf ARTE drei Sendungen mit einem Öl-Schwerpunkt. Sie sind noch 7 Tage online zu sehen und wer die Mediathek-Software der Öffentlich-Rechtlichen benutzt kann sich die ersten beiden sogar auf die Festplatte laden und später anschauen:

Vor diesen Sendungen zur Prime-Time um 20:15 Uhr brachte ARTE zudem eine Sendung über den Einfluss der US-Bank Goldman Sachs auf das Finanzsystem und damit die Welt: Goldman Sachs - Eine Bank lenkt die Welt. Da der Einfluss der steigenden Geldmengen auf die Ölpreise beachtenswert ist (wie auch Klaus Bergmann von esyoil thematisisiert), ist es nicht unwichtig, aus welchem Netzwerk der Lenker der Europäischen Zentralbank stammt.

Weitere News: (mehr …)

Auf den internationalen Seiten von RIA Novosti gibt es wenige Artikel, in denen Öl keine Rolle spielt. Russland und Öl, das sind zwei sehr eng miteinander verbundene Elemente. Kein Wunder: Laut neuesten Zahlen lag der Anteil des Öls am Gesamtexport des neuen Ölweltmeisters bei 35,1%, was zeigt, wie abhängig das Land davon ist, diesen Rohstoff exportieren zu dürfen. Aufhänger für die Meldung ist jedoch, dass Russlands Ölexport im ersten Halbjahr 2012 um 2,5% gegenüber dem 1. Halbjahr 2011 zurückgegangen ist. Leider liefert der Artikel keine Informationen, warum dies so ist:

Die EIA liefert auch zu Russland Zahlen für Förderung und Eigenverbrauch, leider erst ab 1992, der Neukonstituierung des Landes nach dem Zusammenbruch der Sowjet-Union: