Die US-EnergyInformationAdministration (EIA) hat ihren Energieversorgungs-Ausblick auf das Jahr 2014 und danach veröffentlicht. Darin wird deutlich, dass die Ölförderung durch Fracking ihren Höhepunkt bereits 2016 erreichen wird. Damit bestätigt die EIA Vermutungen, die anhand der Bakken-Förderstatistiken hier im August veröffentlicht wurden. Der erst vor 8 Jahren eingesetzte Hype um Fracking wird zumindest beim Erdöl also schon nach etwas mehr als 10 Jahren seinen Höhepunkt erreichen.

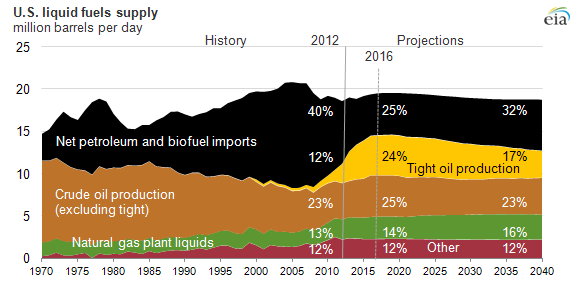

Nach vierjährigem Plateau sollen ab 2020 die Ölfördermengen aus Fracking (gelbe Fläche) und konventioneller Ölförderung (braune Fläche) zusammen wieder sinken. Allerdings wird die Intensität des Bohrens und Frackens dadurch nicht abnehmen, sondern weiterhin auf extrem hohem Niveau stattfinden: Aufgrund der hohen Raten, mit denen die Fördergeschwindigkeit eines einzelnen Bohrlochs abnimmt (bis zu 60% Förderverlust pro Jahr) muss der Förderabfall ("Decline") der alten Bohrungen durch ständige neue Bohrungen ersetzt werden. Da die besonders guten Förderstellen (die sogenannten "sweet spots") bereits abgeerntet wurden, verbleiben im Laufe der nächsten Jahre zunehmend schlechtere Förderstellen, deren Ausbeute geringer und deren Aufwand höher liegt. Die US-Volkswirtschaft wird dafür große Mengen Energie, stoffliche Ressourcen sowie Personal bereitstellen müssen und wird mit Umweltverschmutzung und Bürgerprotesten zu kämpfen haben. Wie obige Grafik zeigt, soll die Importabhängigkeit der USA von 60% vor dem Fracking-Boom 2005 auf 25% zu dessen Höhepunkt sinken 2016 und danach wieder auf 32% in 2040 zunehmen. Kompensiert wird die sinkende konventionelle Ölförderung durch eine Ausweitung von Füssiggasprodukten (grüne Fläche) - also Seitenprodukten der Erdgasförderung, deren Energiedichte jedoch geringer ist als die von Rohöl (crude oil). Die Ausbeute beim Gas soll laut EIA mit der Fracking-Technologie weitaus länger anhalten als die von Öl.

Somit ist nur noch wenige Jahre eine Dämpfung der globalen Ölpreisentwicklung durch das US-Fracking zu erwarten. Obwohl der US-Fracking-Boom auf Volldampf läuft, liegen die Ölpreise weiterhin bei etwa 100 US$/Barrel in Nordamerika (WTI) und 110 US$/Barrel für die europäische Ölsorte Brent. Zeitgleich steigt die Nachfrage in den Schwellenländern, insbesondere in China wo allein 2013 ca. 16 Millionen neue PKW auf die Straßen kamen. Die Preisdämpfung durch den US-Fracking-Boom dürfte demnach in spätestens 3 Jahren zuende sein. Dann beginnt auch wieder der Marktanteil des OPEC-Kartells zu wachsen und damit die Macht der OPEC-Länder.

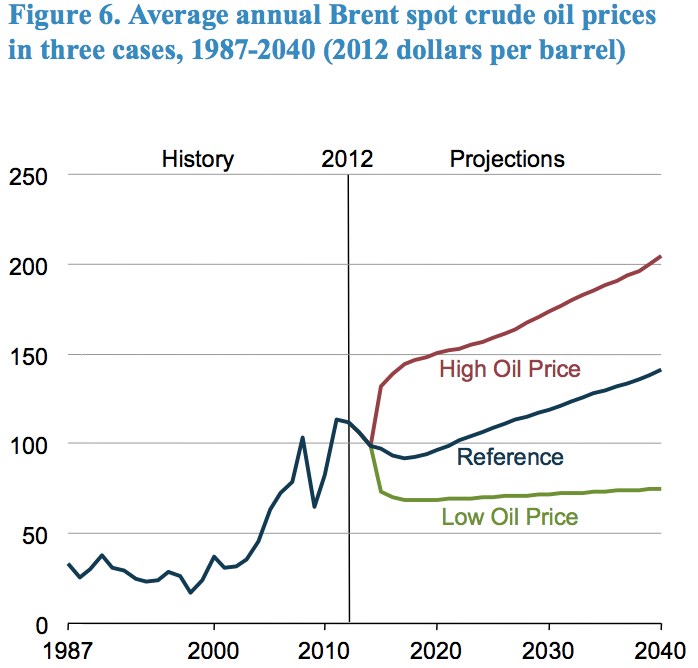

Die EIA erwartet in ihrem Referenz-Preisszenario bis 2020 ein leichtes Abfallen des Ölpreises auf bis zu 92 US$ in 2017, doch verständlicherweise kein starkes Absinken. Der darauf folgende Preisanstieg führt bis zu inflationsbereinigten 150 US$ in 2040, was realen Preisen von 235 US$ pro Barrel entsprechen soll. Dabei sollen die Förderkosten nicht so stark ausfallen, wie noch im Vorjahr vermutet, der Preisanstieg käme daher eher durch die steigende Nachfrage zustande:

Das Hochpreisszenario, welches bereits in 2020 zu (inflationsbereinigt) 150 US$ und bis 2040 über 200 US$ führen soll, sowie das Niedrigpreisszenario, was recht rasant auf unter 80 US$ führt, werden von der EIA nicht begründet. Ein dauerhaftes Niedrigpreisszenario würde die Ölförderung per Fracking in den USA vermutlich unwirtschaftlich machen und daher den neuen US-Peak-Oil zeitlich vorziehen und "nach hinten raus" einen stärkeren Rückgang der Förderraten bedeuten.

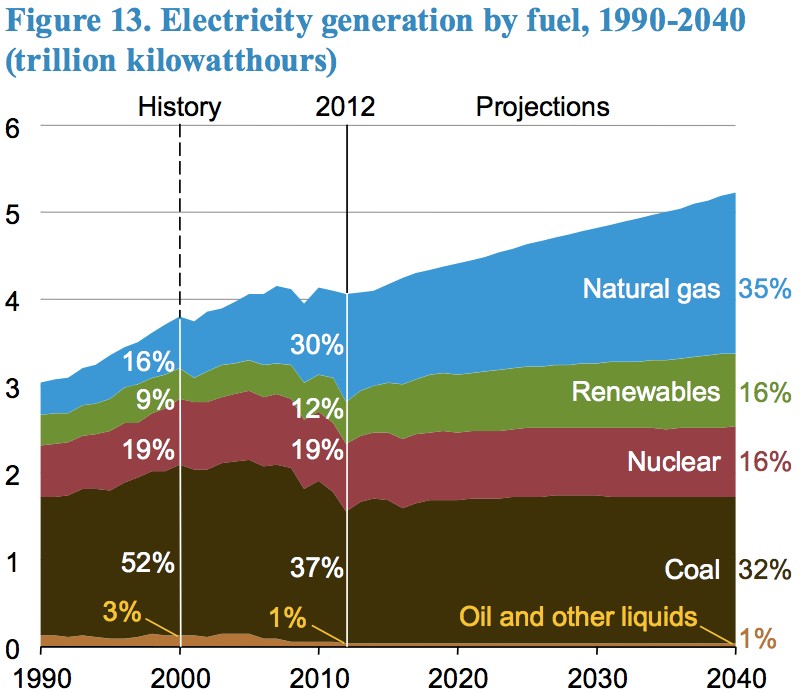

Für die Erzeugung von elektrischem Strom spielt Öl auch in den USA keine bedeutende Rolle mehr (außer für Notstromsysteme), doch in der Perspektive wird das Land bei gleichbleibender Energiepolitik weiterhin hochgradig abhängig von fossilen Energieträgern bleiben:

Danke für diese Zusammenfassung.

– Hätte ich nie gedacht, dass der Fracking-Peak bereits 2016 erfolgen könnte. /Sarkasmus ende/

Diese Entwicklung war voraussehbar. Die ‘Werbeschreiben’ in den vergangenen Monaten für die grosse Zukunft des Fracking in der Presse dienten einzig dem Zweck unwissende, naive Investoren anzulocken.

Die Big Players der Branche haben sich mit Millionenabschreibern aus dem Fracking zurückgezogen und überlassen das Geschäft kleinen agressiven Firmen.

Eigentlich ist das logisch, denn die Grossen sind ‘to big to fail’ für Goldman Sachs und Co.

Der erste Chart (liquid fuels supply) zeigt ja schon mal, dass man sich von der Autarkie bei Öl verabschiedet hat. Ein Schritt in Richtung Realismus.

Und trotzdem ist der Chart sehr optimistisch.

Dass die Crude-Oil-Förderung 2040 auf etwa gleichem Mengenniveau wie heute liegt, kann man selbst bei noch zu erwartenden technologischen Fortschritten getrost dem Reich der Märchen und Sagen zuordnen. Selbst dann, wenn auch noch das NAWR in Aalska geplündert wird.

Dass 2016 die dort enthaltenen ca. 4,5 mb/d beim tight Oil erreicht werden, würde ich als best-case-Szenario noch akzeptieren. Aber dass diese Ölkategorie 2040 noch 2,5 bis 3 mb/d beitragen, wenn die besten Bereiche längst ausgebutet sind, halte ich auch nicht für realistisch.

Ebenfalls für unrealistisch halte ich das ständige weitere Wachstum der Gaskondensatmenge.

Stimme ich zu.

Ja, Realismus in

verdaulichen Scheibchen ?

Nun kann man es wohl nicht mehr länger hinauszögern, dass realistischere Schätzungen einen Höhepunkt gegen 2016-2017 erwarten lassen.

Was die Substitution durch Gas betrifft, glaube ich nicht mal, das die Geologischen Hürden den Gashahn abzudrehen drohen.. Ich bin mir nicht sicher wo ich es gelesen habe evt. in Richard Heinbergs “Snake Oil”, danach wurden im letzten Jahr in den USA 45 Milliarden Dollar in die Erschließung neuer Frackingvorkommen investiert, während im Gegenzug, der Gegenwert des Geförderten Gases gerade mal 35 Milliarden Dollar ausmachte.. also ca 25% Verlust.

Das ganze ist ein Kartenhaus, das bereits jetzt auf tönernen Füßen ruht. Wenn die Öffentlichkeit das erstmal begreift, drohen dort massenpleiten und das Gasfracking wird eher durch wirtschaftliche Verwerfungen absacken.

eine echte “Gas”- Blase…

Erstmal wird der Preis anziehen und ein ganz neues Preisniveau Einkehr halten.

Ich bin auch dieser Meinung. Gerade wegen dieser Verluste steigen die Big Players auf Druck der Investoren aus.

Die Öffentlichkeit wird das eher nicht begreifen, sondern medial als ‘Öl gibts genug, wir haben NUR eine Wirtschaftskrise’ vorgekaut bekommen.

Wie Norbert Rost richtig sagt, werden erst mal die Preise anziehen. Damit beginnt die Wellenbewegung, hohe Preise – hohe Gewinne – Investitionen in Expoloration – sinkende Preise – wenig Gewinne – wenig Investitionen durch Abschöpfung der Gewinne – steigende Preise -usw.

Nun muss man ja hinzufügen, dass durch die ständig steigende Menge der Wells sowohl beim tight-Oil als aucht beim Shalegas der Anteil der Wells überproportional groß war, die sich in der produktivsten Phase der Förderung befanden.

Wenn die Zahl der Wells erst einmal stagniert wird sich der Anteil der weniger produktiven Wells erhöhen.

Zudem wird man die produktivsten Bereiche der Shales zunehmend verlassen müssen, weil die in aller Regel bereits gefrackt wurden.

Diese beiden Faktoren werden die durchschnittlichen Kosten pro Barrel bzw Kubikfuß weiter nach oben treiben. Man ist also langfristig auf immer weiter steigende Öl- und Gaspreise angwiesen – auch inflationsbereinigt. Zusätzlich zur schon jetzt bestehenden Notwendigkeit höherer Gaspreise, um break even zu erreichen.

Hier noch ein aktuelles Paper von Herrn David Holmgren (Permaculture) “Crash on Demand”: http://holmgren.com.au/wp-content/uploads/2013/12/Crash-on-demand.pdf

das versucht den aktuellen Stand der Entwicklung: Energie, Klima, Positionsbestimmung, wie geht es weiter zu erfassen und zu diskutieren.

Das Papier diskutiert auch den deflationären Kollaps und geht auch auf die Theorien von Foos und Tverbergs ein.

Holmgren geht auf verschiedene Szenarien ein, die den graduellen Abstieg (nach Grier) ‘verbessern’ könnten -und liegt damit wohl nahe bei Norbert.

Holmgren sieht aber auch klar das, wovor Gail Tverberg warnt – deflationäre Tendenzen und ausbleiben von Investitionen in neue Ölexplorationen, weil der Preis nicht hoch genug steigt bzw. in einer Krise zu stark abfällt…. was dann aber nur später zu einer entscheidenden Verknappung des Angebotes führt.

Er geht noch einmal stark auf den deflationären Finanzkollaps ein – den er mit einer starken Wahrscheinlichkeit kommen sieht. Und er spricht an, welche durchaus positiven Auswirkungen so etwas auf das Klima (bzw. CO2) haben könnte (wie man ja 2008 feststellen konnte).

Lest aber bei Interesse selber ;-)

@Norbert

Danke!

Das geht überein mit dem letzten Beitrag auf PeakOilBarrel.com: http://peakoilbarrel.com/when-wil-us-light-tight-oil-lto-peak/

Dort bei der Betrachtung kommt ein ähnliches Peak und dann ein Plateau bis ca. 2020 raus.

@Preise:

Da waren ja in R. Pattersons Blog in dne Kommentaren auch sehr interessante Zahlen was die Bakkenproduzenzen derzeit für ihr “Öl” kriegen.

Sep Sweet Crude Price = $92.96/barrel

Oct Sweet Crude Price = $85.16/barrel

Nov Sweet Crude Price = $71.42/barrel

Today Sweet Crude Price = $73.00/barrel

Deutlich weniger als für WTI. (Wobei, wie Patterson auch schon jedesmal sagen muß,, es sich bei dem “Öl” eigentlich um Kondensat handelt, welches erst verdickt werden muß. Also das Krasse Gegenteil der kanadischen Ölsande und auch ein Grund warum Kanada der Hauptabnehmer von Kondensat ist…)

Auch wenn es oben in der Hauptsache ums US-Öl geht, scheint bei der Gas-Bevorratung in den USA irgend etwas schief zu gehen. Siehe hier:

http://www.haynesvilleplay.com/2013/12/zoikes-storage-down-285-bcf-to-3248-tcf.html#more

Yep, in den aktuellen Kommentaren…

http://peakoilbarrel.com/when-wil-us-light-tight-oil-lto-peak/ (siehe weiter unten)

…wird dies ebenfalls angesprochen.

The price at this moment stands at $4.44 per MMBtu. That is a new high for this year. Actually the highest since mid 2011. Back on August 8th of this year it was at $3.27 per MMBtu.

In der Tat war laut finanzen.at ….

http://www.finanzen.at/rohstoffe/chart/Erdgas-Preis-Natural-Gas

…der Erdgaspreis gegen Ende April dieses Jahres das letzte Mal zu hoch. Der Grund dafür war die damalige sich lang hinziehende Kältewelle, welche die Gasspeicher stark gelehrt hat.

“So hoch” nicht “zu hoch”.

Kommt davon wenn man so spät noch am tippen ist.

Geht es nur um die Bakken-Formation?

Was ist mit der Marcellus-Formation? Warum wird die überhaupt nicht berücksichtigt?

Oder handelt es sich um eine aus den Bakken-Förderraten hochgerechnete Zahl auch für die Marcellus-Förderraten?

Wie zuverlässig kann so eine Berechnung der EIA sein?

Übrigens sollten sich einige Kommentatoren von einem Crash-Szenario verabschieden. Es nervt allmählich, denn seit Jahren wird der Crash beschworen, doch die Wirtschaft betrifft das nicht.

Im Gegenteil, seit einigen Jahren sehen wir – obwohl an den Problemen nichts getan wird, das gebe ich zu – eine positive wirtschaftliche Entwicklung.

@Frank: Bei dem EIA-Papier geht es nicht nur um Bakken, sondern um eine US-weite Betrachtung. Und natürlich ist jede Hochrechnung auf die Zukunft unzuverlässig. Kaum ändert sich die Politik, verändern sich die Zahlen. Aber die EIA ist ja DIE Energiestatistik-Behörde in den USA, die sind am nächsten dran an den Zahlen, beobachten das Thema seit seiner Geburt und haben damit Bewertungserfahrung. Dass sie deshalb alles berücksichtigen ist natürlich nicht gesagt.

Betreffs Crash: Deine Aussage kann ich nicht so stehenlassen. Wer in Deutschland lebt und nur dahin schaut, tut sich leicht, einen Crash als Illusion hinzunehmen. Wer in Griechenland lebt, ist mittendrin. Nun gibt es kaum bestreitbare Unterschiede zwischen beiden Volkswirtschaften, aber eines steht fest: Sie agieren im selben Währungs- und damit Wirtschaftsraum. Probleme können sich innerhalb desselben Währungsnetzes sehr viel schneller ausbreiten als wenn es Membranen zwischen den Systemen gäbe. Die hiesige Wirtschaft läuft auch deshalb so gut, weil die der europäischen Peripherie am Abkacken ist. Und irgendwo muss das Geld ja hin, was in den schrumpfenden Ökonomie nur noch verlustbringend angelegt werden könnte. Wo fließt es also hin? Ins Wirtschaftswunderland. Und was bläst es dort auf?

Dennoch finde ich es müßig, Crash-Szenarien en detail zu diskutieren. Viel, viel wichtiger für uns wird es sein, Resilienz-Szenarien zu diskutieren. Denn eine Transformation der Art wie wir Wirtschaften ist unvermeidlich. Und für diverse Akteure dürfte dies als Crash erfahrbar sein…

@ Norbert Rost

Sicher ist die Lage in Griechenland nicht schön.

Aber was den “Crash” angeht:

Bernanke wird als DER geniale Mann in die Geschichte eingehen, der eine Depresson wie 1929 verhinderte.

Garantiert!

Hallo Frank,

ist es also angebracht, angesichts eines mit mit extremen geldpolitischen Mitteln herbeigeführten mäßigen Aufschwungs und eines von dem meisten so nicht vorhergesehenen Aufschwungs der US-Rohölförderung nun von einem Jahrtausend der Prosperität auszugehen? (was im Übrigen eine für Menschen nicht bewohnbare Erde zur Folge hätte?)

Ist die Verneinung der Möglichkeit auch wieder zurückgehender US-Fördermengen oder des möglichen Versagens auch extremster geldpolitischer Instrumente nicht genau so lineares (und somit realitätfernes) Denken wie das tägliche Vorraussagen eines baldigen Crashs?

Der Club of Rome hat uns in seinen “Grenzen des Wachstums” verprochen, dass wir im Jahr 2000 kein Erdöl mehr fördern können. Doch die Erdölfelder und die Erdgasfelder füllen sich automatisch wieder auf. Es wird auch weiterhin genug Erdöl und Erdgas geben.

Die Russen wissen es schon lange. Sie lachen uns aus und verkaufen uns gerne Gas. Die Araber wissen es schon lange. Sie lachen uns aus und verkaufen uns gerne Erdöl.

Aber in Europa ist die Erde immer noch eine Scheibe. Inzwischen wird sogar Luft mit Abgaben versehen. Das Augenmerk der Behörden liegt auf einem Teil der Luft, der um die 400 ppm [parts per million] schwankt. Der Rest wird sicher auch irgendwann versteuert.

Wird die Photosynthese noch in den Schulen gelehrt? Ohne Kohlendioxid gibt es keine Pflanzen. Ohne Pflanzen gibt es keine Menschen.

Hans Kolpak

Goldige Zeiten

Welches Ölfeld genau soll denn das gewesen sein, das sich wieder aufgefüllt hat?

Hallo Norbert.

das sich die Ölfelder in nennenswertem Maß wieder auffüllen ist ja nun einer der ältesten Mythen überhaupt.

Es ist ja nicht auszuschließen, das durch geologische Brüche sich nah beieinanderliegende Ölfelder durch nachfließen aus einem anderen Feld sozusagen nachfüllen. Irgendetwas meine ich über ein russisches Ölfeld einmal gelesen zu haben.

Der Entscheidende Punkt ist aber doch der, das ganz offensichtlich, selbst wenn dieser Mechanismus vorhanden sein sollte, ja sogar wenn die Erdkruste auf einem Ozean abiotischen Öls schwimmen würde, die nachfließenden Mengen nicht ausreichen um dem steigenden Verbrauch hinterherzuhecheln..

Wer dieses nicht glaubt, unterstellt etwas hochgradig unwahrscheinliches.

Nämlich, dass die gesamte börsennotierte Ölindustrie, über Kontinente, Weltanschauungen und über jede marktwirtschaftliche Konkurenz hinweg, in einer einzigen weltumspannenden Verschwöhrung nicht nur absichtlich weniger fördert als Sie könnte und so auf kurzfristige Gewinne verzichtet.. (was für sich schon unglaublich absurd ist.. ), sondern auch das diese weltumspannende Verschwöhrung absichtlich in dutzenden Weltregionen die Statistiken dadurch fälscht, das sie hunderte trockene Probebohrungen setzt um so den Eindruck zu erwecken, das tatsächlich die Förderraten in allen möglichen Regionen einbrechen…

Und darüber hinaus zeichnet sich diese Argumentation dadurch aus das Ihr jedes Fachwissen über den EROEI abgeht. Als sei es irrelevant ob wir in 3 Km Tiefe Bohren oder in 30 Km Tiefe. Der berühmte Ozean an Öl auf dem wir angeblich schwimmen könnte genausogut im Andromeda Nebel schweben. Wir würden mehr Energie in dessen Förderung stecken als wir herausbekommen…

Es scheint mir geradezu ein pathologischer Reflex zu sein, das tatsächlich einige Menschen eine solche Argumentation lieber annehmen, als das Wort Ressourcenverknappung auch nur zu denken. Wie sagte noch zuletzt irgend ein CEO im Zusammenhang mit der Flugzeugindustrie so schön…

“man müsste ja alles ändern”.

Nun ja.. Aber warum erzähl ich das Dir… ;-)

Tom

@Tom: :-)

@Herr Kolpak

Bitte geben Sie kurz die Seite an auf der die von Ihnen zitierte angebliche Behauptung “verprochen, dass wir im Jahr 2000 kein Erdöl mehr fördern können” steht: http://www.donellameadows.org/the-limits-to-growth-now-available-to-read-online/

Ich kenne keine derartige oder ähnliche Stelle.

Wer sich 400ppm nicht vorstellen und – und damit die Wirkung eines CO2 und auch bald Methangehaltes den wir zuvor nie in er Menschheitsgeschichte hatten, der schaue bitte:

“Arctic Feedback Dynamics Presentation by David Wasdell”

– Teil 1: http://www.youtube.com/watch?v=AjZaFjXfLec

– Teil 2: http://www.youtube.com/watch?v=NUBZi3t4ZTo

Erwärmt sich das arktische Wasser (unter dem Eis) dauerhaft – dann lösen sich dort auch gigantische Methanhydratvorkommen und steigen in die Atmosphäre auf.

Und hier noch ein Link auf “Debunking Lord Mockton – Teil 1”: http://www.youtube.com/watch?v=JfA1LpiYk2o

Da werden die unwissenschaftlichen, falschen, nicht referenzierbaren und ‘anderen’ Argumente von Herrn Mockton komplett zerlegt: http://www.youtube.com/watch?v=JfA1LpiYk2o

Ert, danke für die Links Teil 1+2 von David Wasdell.

Hab sie mir angesehen.

Sie haben mich zu diesem Video geführt:Arctic Death Spiral and the Methane Time Bomb http://www.youtube.com/watch?v=m6pFDu7lLV4

Ab ca Min 50+ Dr. Natalia Shakhova International Arctic Research Center; In der Atmosphäre befinden sich heute 5 Gigatonnen Methan, allein unter der Arktis sind es geschätzte 100-1000 Gigatonnen.

Nachfolgend ein Ausschnitt von http://www.methanetracker.org

der die Methankonzentration über der Arktis heute im November zeigt.

@Ecodrive

Danke für den anderen Videolink.

Die Aussage von Dr. Natalia Shakhova kann ich schon…. in der Tat ziemlich unheilvoll. Ich erinnere mich an 5 zu ca. 500 Gigatonnen. Wenn auch nur 1% von den in den Meeren gebundenen Methan in die Atmosphäre kommt…

Alles nicht gut.

Von Niko Paech erinnere ich mich daran, das der Vorteil eines Passivhauses durch 1/3 einer Flugreise nach New-York egalisiert wird. Letztendlich müssen wir alle von unsrem Anspruch- und Verbrauch runter.

Wenn ich dann sage, das ich kein Auto habe, kein Fernseher, vor habe in meinem Leben keine Flugreisen mehr zu machen – dann werde ich nur blöd angeschaut. Unter Sicherung des aktuellen Status-Quo gehts aber nicht weiter.

So Nachhaltig ich und viele andere sein wollen – unser energetischer Fußabdruck ist noch immer zu groß und die meisten von uns (wobei ich mich nicht ausschließe) lügen sich etwas vor.

Das ist dann auch sicher ein zusätzliches Problem das die Politik hat – alle wegweisenden Maßnahmen sind unpopulär!

Hallo Herr Kolpak.

Ihre Behauptung, das in GDW stehen würde, das Öl würde bis zum Jahr 2000 erschöpft sein, wird in allen erdenklichen Wachstumsbegeisterten Foren immer und immer wieder neu durchgekaut.

Aber so wie in allen anderen 10000 Fällen bleibt diese Behauptung Unsinn. Woher stammt also diese Behauptung. Nun in diesem Fall lässt sie sich sehr gut auf einen einzigen Journalisten Zurückführen der gegen ich glaube 1980 eine winzigen Teil des ersten Berichtes an den Club of Rome, Grenzen des Wachstums, vollständig aus dem Zusammenhang gerissen hat . Es lässt sich danach verfolgen, das dieser Artikel der ordentlich Wellen schlug immer und immer wieder Zitiert wurde. Schließlich sogar in einigen Wissenschaftlichen Artikeln. Ärgerlich, das niemand sich die Mühe machte mal ins Original zu schauen.

Was für ein Fragment war das also auf den sich der Journalist bezog ?

Im zweiten Kapitel des Buches GDW gibt es auf einer Seite unten eine Tabelle , in der offensichtlich Erschöpfungsdaten verschiedener Ressourcen aufgeführt werden, unter der Entscheidenden Vorraussetzung das die zwischen 1960 und 1970 real erfahrenen Wachstumsraten des Rohstoffverbrauches weiterhin in dem Maß anhalten würden. Eine reine Exponentiell und schließlich Raketenartig nach oben schießende Kurve also. Exponentielles Wachstum eben.

Der weitere Text im Buch GDW lässt aber keinen Zweifel darüber das dieses den Autoren nie als Prognose dienen sollte sondern lediglich eine Illustration und verdeutlichung exponentieller Prozesse war.

Das zeigen auch die weiteren Szenarioanalysen des Buches, in denen insbesondere im Standartszenario, “Weiter wie bisher” , ein Höhepunkt des Wirtschaftswachstums frühestens gegen 2020 erwartet wird.

Wegen dieser Verunglimpfung des Buches war es geradezu verpöhnt sich weiter ernsthaft damit zu beschäftigen.

Doch schließlich vor einigen Jahren ( 2009?) hat eine Wissenschaftlergruppe aus Australien, die CSIRO, den Naheliegenden Vergleich der Realen Entwicklung mit dem Standartscenario und einigen anderen aus GDW durchgeführt…

Hier ist der Link.

http://www.csiro.au/files/files/plje.pdf

das Fazit ist, das die Entwicklung geradezu beeindruckend mit dem Standartscenario aus GDW übereinstimmt.

Es sieht bisher danach aus, das GDW eine der weitsichtigsten und bedeutendsten Warnungen an die Menschheit war, die jehmals veröffentlicht wurde.

@Tom: Ergänzend möchte ich noch hinzufügen, daß afaik der Artikel dieses Journalisten im Forbes Magazin erschienen ist.

Warum fällt mir erst immer nach abschicken des Posts ein, wo ich das mit Forbes gelesen habe:

http://cassandralegacy.blogspot.co.at/2011/09/cassandras-curse-how-limits-to-growth.html

Ja genau… danach hab ich auch gesucht…

Ron Patterson über den obrigen EIA Report.

http://peakoilbarrel.com/will-us-light-tight-oil-save-world/

Das imo.interessanteste Zitat:

In October, the government began issuing a monthly report on drilling productivity that charted declines in six major U.S. shale plays. The U.S. Energy Information Administration estimates that it takes seven of every 10 new barrels produced in those areas just to replace lost production.

In dem Engdahl-Artikel aus dem Jahr 2006 über die damalige Geopolitik, auf den ich hier ( peak-oil.com/2013/12/das-neue-energieimperium-die-ukraine-zwischen-russland-und-europa/#comment-42039 ) verweise, bin ich auf eine interessante Information bezüglich der (Erdgas-)Energieversorgung der USA gestossen:

“Öl, wirtschaftliche Sicherheit und geopolitische Risiken von heute

…

Auf der Tagesordnung des Pariser Gipfels stand auch die Frage der zukünftigen russischen Energielieferungen an die Europäische Union, insbesondere an Deutschland. Das war bezeichnend für die neue Stärke Russlands unter Putin. Putin erklärte der deutschen Kanzlerin, dass Russland „möglicherweise“ in Zukunft einen Teil des Erdgases aus seinem riesigen Shtokman-Feld in der Barentsee umleiten werde. Das $20 Milliarden teure Projekt soll 2010 ans Netz gehen, um Terminals in den Vereinigten Staaten mit Flüssiggas zu beliefern.”

engdahl.oilgeopolitics.net/Auf_Deutsch/Russland/russland.html

Das müsste sich doch mit dem Aufkommen des Schiefergases in den USA überschnitten haben. Wurde das Projekt in Russland eingestellt oder läuft das heute jetzt?

@Stephan: Volltreffer.

Shtokman ist derzeit stillgelegt. Ich habe für Telepolis grade nochmal die neue BGR-Studie analysiert und darin wird auch auf die Probleme bei der Erschließung von Shtokman eingegangen: Zu teuer, zu kompliziert, Erschließung verschoben.

Nun also 2016. Oder ein Jahr früher, wie Ron Patterson meint. Egal, der Abschwung hat zumindest in Europa schon begonnen.

Gestern las ich dieses hier über Finnland / Niederlande:

http://www.heise.de/tp/artikel/40/40627/1.html

Fazit: es geht dort aus verschiedenen Gründen bergab und deswegen versucht man, das deutsche Modell zu kopieren: exportieren, was das Zeug hält.

Der Autor verschweigt nicht, dass er das für begrenzt wirksam hält. Aber die Ursachen werden auch von ihm ständig in der Wirtschaftspolitik gesucht. Nicht darin, dass mangels Energiewachstum nun einmal ein Wirtschaftswachstum gar nicht drin ist.

Fatal an diesen Analysen ist, dass sie uns zur falschen Therapie verleiten. Wenn klar ist, dass wir energetisch auf der Stelle treten, wäre klar, was wir statt vermehrten Exporten machen müssten. Aber die Alternativen sind unspektakulär und altmodisch, deswegen werden sie nicht nach außen vertreten.

Allen wünsche ich schöne Weihnachten!

— Marcus

Danke Markus,

ja – die Unternehmenssteuern absenken- und die Mehrwertsteuern Rauf und den “Konsumbürger” noch anderweitig belasten. So würgt man die Wirtschaft noch weiter ab (weniger Nachfrage) und schiebt die Restkohle in die 1%.

Letztendlich aber ein tolles Klima- und Ressourcenschutzprogramm.

Finnland hat aber insb. durch die Implosion von Nokia ein Problem. Nokia hat u.a. auch massivst andere Firmen und die übliche Forschungs- und Zulieferkette angezogen bzw. war deren Abnehmer. All das war einmal.

Also sehen wir mal alle das positive am wirtschaftlichen Niedergang: Weniger Energie- und Ressourcenverbrauch.

Da ich der Meinung bin, das u.a. auch die steigenden Energiepreise diese Krise, die immer noch im Gange ist, anheizen und beschleunigen – ist es letztendlich unausweichlich das es in die Frage mündet wie wir unsere Gesellschaft in Zukunft überhaupt gestalten wollen. Und ohne Schmerzen wird diese Diskussion nie anfangen.

Bemerkenswert ist in der Tat, dass die Tight Ölförderung jetzt deutlich geringer gesehen wird: Im AEO2013 waren es ca. 5 Mb/d (2016) bzw. 3,3 Mb/d (2040). Diese Sichtweise ist im AEO2014 auf 2,7 Mb/d (2016) bzw. 2 Mb/d (2040) korrigiert worden.

Doch erstaunlicherweise wird die gesamte U.S.-Ölförderung (incl. NGL) im AEO aufgewertet: 2025 sollen es jetzt 23,03 Mb/d (AEO2013: 18.7 Mb/d) sein und 2040 immer noch 19.99 Mb/d (AEO2013: 17.01 Mb/d).

So lautet die neue Kommunikationsstrategie: Tight oil íst nicht so wichtig, die Ölförderung wird sogar stärker als bisher angenommen steigen, der Ölverbrauch wird auch stärker als bisher (=AEO2013) angenommen zurückgehen -der Ölpreis wird sinken, die Gasförderung wird stärker als bisher angenommen steigen – niedrige Gaspreise werden der Wirtschaft gefallen, die Erneuerbaren werden sich unverändert zu AEO2013 entwickeln (Ausnahme: Biomasse wird 2040 um 20% geringer als in AEO2013 angenommen beitragen). Und dank Gasfracking werden 2040 die CO2-Emissionen sogar unter dem Wert von 2005 liegen. Wo sollte da ein Problem sein?

Korrektur:

Beim Tight Öl habe ich AEO2013 und 2014 im Vergleich verwechselt. 2014 wird für 2016 mit 5 Mb/Tag gerechnet. Im AEO2013 waren es noch 2,7 Mb/Tag.

Für die Sammlung:

US-Investoren verabschieden sich vom Fracking (lohnt sich nicht).

http://www.sueddeutsche.de/wirtschaft/fehlkalkulation-der-energieunternehmen-fracking-lohnt-sich-nicht-1.1859579

[…] die die US-amerikanische Energiestatistikbehörde EIA jüngst mit Zahlen untermauerte. Demnach wird die US-Ölförderung durch Fracking nur noch bis 2016 nennenswert steigen und dann bis […]