Peak Oil diskutiert die Frage, wie und wann Ölförderbegrenzungen erreicht werden und wie sich diese auf Wirtschaft und Gesellschaft auswirken. In dieser Diskussion taucht gelegentlich der Begriff des "political peaking" auf. "political peaking" meint dabei das Erreichen eines Fördermaximums nicht aus geologischen Gründen, sondern aus politischen. Es tritt dann auf, wenn politische Entwicklungen dazu führen, dass die Fördermengen bewusst gedrosselt werden, um politische Ziele zu erreichen. Vor dieser Gefahr steht Europa angesichts der Krim-Krise.

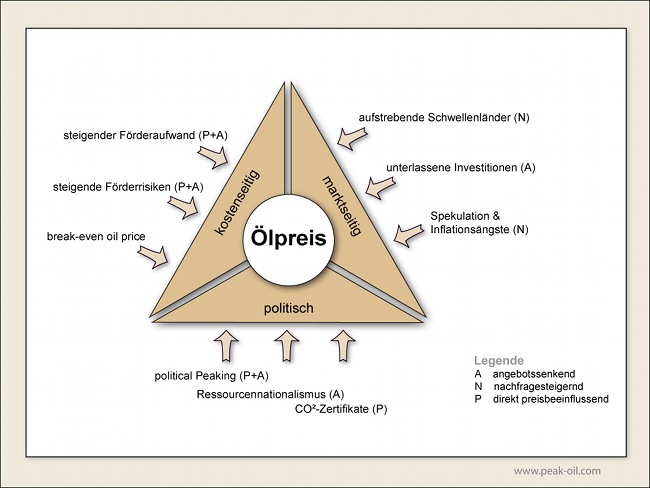

Die folgende Grafik zeigt, von welchen Seiten der Ölpreis unter preissteigerndem Druck steht. Einerseits sind es steigende Förderkosten, die letztlich den Ölpreis treiben, andererseits ist es steigende Nachfrage oder unterlassene Investitionen, die den Preis treiben. Als drittes zeigt die Grafik politische Treiber, die letztlich auf den Ölpreis wirken:

Bündnis zwischen China und Russland in Arbeit

Das Risiko eines "political peaking" steigt für Europa derzeit stark an. Der SPIEGEL berichtet, dass Russland und China zu ähnlichen Positionen bei der Krim-Krise gefunden haben und über neue Bündnisse verhandeln. Dem Block aus EU und USA attestieren die Chinesen entweder nicht die Kapazität, das in der Ukraine aufscheinende Chaos zu handhaben oder nicht die dafür nötige Weisheit. In der Konsequenz rücken China und Russland näher zusammen und bereiten ein Abkommen über militärpolitische Zusammenarbeit vor. Solch ein Abkommen könnte zu einem Militärbündnis führen, das die Alleinstellung der NATO aufhebt. Die geopolitischen Gewichte würden sich massiv verschieben - ausgelöst durch (unüberlegte) EU-Aktivitäten in der Ukraine.

Die chinesisch-russische Zusammenarbeit im Bereich der Energieversorgung ist nicht neu. Zuletzt im Juni 2013 wurde ein größerer Deal zwischen chinesischen Abnehmern und Rosneft vereinbart, der Reuters zu folgender Bemerkung brachte:

Mit welcher Geschwindigkeit sich Russland beim Ölexport umorientiert, hat viele Branchenexperten überrascht. Binnen fünf Jahren hat das Land riesige Volumina nach Asien umgelenkt, die ursprünglich für Europa bestimmt waren.

Allgemein geht China einen sehr strategisch erscheinenden Weg, wenn es darum geht, den Einfluss auf künftige Ölquellen und Ölströme zu sichern. Diese Entwicklung scheint sich nun nochmal zu beschleunigen. Eine solche Strategie ist auf Seiten Europas nicht auszumachen. Hierzulande gilt der Glaube, der Markt würde das alles schon regeln. Damit wird die Energieversorgung nahezu allein den "Marktteilnehmern" überlassen, also überwiegend großen, profitorientierten Konzernen. Eine dahinterstehene Strategie ist nicht zu erkennen und Diskussionen darüber wurden zuletzt im Keim erstickt, als der ehemalige Bundespräsident Köhler einen politischen Diskurs forderte und über sein öffentliches Nachdenken letztlich zurücktrat.

Political Peaking schon in der Bundeswehr-Studie thematisiert

In der aktuellen Version der Bundeswehr-Studie zu Peak Oil lesen wir:

So könnte es im Bewusstsein der Überschreitung des Peak Oil und angesichts des Strebens von Staaten nach eigenen, möglichst nachhaltigen Vorteilen zu einer gezielten Einschränkung des Angebots kommen („Political Peaking“), beispielsweise um das nicht geförderte Erdöl nachfolgenden Generationen des eigenen Landes zu erhalten. Je klarer würde, wie knapp Erdöl tatsächlich ist, desto mehr würden die Preise des Erdöls und damit die Gewinne der Förderländer steigen. Das Kalkül des „Political Peaking“ würde umso nachvollziehbarer werden. Ein Political Peaking würde die Peak Oil-induzierte Verknappung des Angebots und die damit zusammenhängende Preissteigerung noch weiter verschärfen.

Die Autoren bemerken hier: Da die konventionelle Ölförderung seit 2005 nicht mehr steigt und Europas Ölförderung seit 2002 Jahr für Jahr schrumpft, entsteht eine ausnutzbare Situation: Wenn Russland bewusst den Ölfluss nach Europa verringert, das Angebot also aus politischen Gründen verknappt, hat Europa kaum Möglichkeiten, alternative Lieferanten zu finden. Denn die Tatsache des globalen Ölfördermaximums erlaubt keine Umlenkung von Ölströmen in den Größenordungen, wie Russland sie derzeit liefert.

Die Bundeswehr-Studie nennt im Zusammenhang der Öllieferungen konkret: Russland:

Ob und unter welchen Bedingungen es vor dem Hintergrund des Peak Oil zusätzlich zu einem „Political Peaking“ kommen könnte, ist nicht vorherzusagen.[..] Damit könnte Russland mit seinen derzeitig bereits beträchtlichen Liefermengen in den Fokus rücken. Zwar könnte es einen Ausfall anderer Lieferanten Deutschlands durch seine immensen Vorräte grundsätzlich decken, eine weitere Erhöhung der Liefermengen könnte jedoch das bestehende, derzeit noch weitgehend als beidseitig betontes Abhängigkeitsverhältnis zugunsten Russlands verändern und das Verhältnis zu anderen Abnehmern entlang der Pipeline belasten.

Die Studie diskutiert an dieser Stelle also vielmehr, ob Russland als Ersatz-Lieferland für Ausfälle anderer Lieferanten herhalten könnte. Dabei tritt nun genau das Gegenteil ein: Das mit "immensen Vorräten" gesegnete Russland könnte die Lieferungen verknappen, in diese Lücke müßten andere Länder treten.

Die im folgenden genannten alternativen Lieferländer wie Tunesien, die Republik Kongo, Äquatorialguinea, Turkmenistan sowie Usbekistan und der Sudan können nur begrenzt die russischen Liefermengen ersetzen und gelten zudem nicht gerade als die stabilsten Eckpfeiler der globalen Weltordnung.

Grotesk anmutende Außenpolitik Europas

Bedauerlich ist, dass erst eine akute Krise im europäisch-russischen Grenzraum dazu führt, dass solche Fragen in den Medien, in der Wirtschaft und der Politik intensiver diskutiert werden. Die Bundeswehr-Studie, die all diese Szenarien vorausschauend ansprach, ist bereits seit 2008 öffentlich, doch die Politik muss sich dem Vorwurf stellen, bislang weitgehend untätig geblieben zu sein.

Wie absurd der Streit "um" die Ukraine inzwischen ist, offenbart die Forderung des neuen ukrainischen Präsidenten Arsenij Jazenjuk, die EU möge Energie in die Ukraine liefern. Hierzulande nennt man dies, "einem nackten Mann in die Tasche greifen". Wie bereits im Dezember 2013 diskutiert, ist Europa wegen schrumpfender Öl- und Gasförderung überhaupt nicht in der Lage, Energie an die Ukraine zu liefern, sondern kann allerhöchstens Geld bereitstellen, mit dem die Ukraine dann wieder Energierohstoffe in Russland kaufen kann. Es zeigt sich bereits das Ende der europäischen Expansionspolitik: Es werden immer neue Regionen finanziell alimentiert, doch die Finanzströme sind nicht ökonomisch unterfüttert. Die Stabilität des europäischen Finanzsystems endet ein weiteres Mal dort, wo Luftbuchungen vorgenommen werden - und genau diese Art Transaktionen werden von den EU-Beamten der ukrainischen Führung offenbar versprochen und nun von dieser eingefordert. Im Balance-Spiel zwischen dem westlichen Block und Russland (und demnächst vielleicht China) übersehen die Verantwortlichen die Bedeutung, die Energie in der Wirtschaft hat. Auf neue Maschinen und Autos, die Russland hauptsächlich aus Deutschland importiert, kann man zweifellos eher verzichten, als auf die Treibstoffe, die diese Maschinen antreiben. Zu befürchten ist, dass die Politiker auf europäischer, Bundes-, Landes- und Kommunalebene überhaupt kein Gefühl für die Bedrohung haben, die ihr Handeln auslöst. Die aktuelle Politik hinterläßt den Eindruck, die Bedeutung von Energieflüssen wird auf politischer Ebene überhaupt nicht verstanden.

Siehe auch:

- Stichwort: Strategische Ellipse

- Kurz vor seinem Rücktritt band Köhler seine energie- und außenpolitischen Überlegungen in seine Rede im Weltverkehrsforum in Leipzig 2010 ein und empfahl als Lokalstrategie den Transition-Ansatz: Videoausschnitt aus der Rede

Weiteres:

Zur Ukraine:

_front-left_Toyota_Automobile_Museum.jpg){kind=link}

{kind=link}