Laut Reuters haben die zwei US-Firmen Pioneer Natural Resources Co und Enterprise Product Partners LP die Erlaubnis erhalten, besondere Formen von Ölprodukten zu exportieren. Details nennt die Regulierungsbehörde U.S. Department of Commerce's Bureau of Industry and Security nicht, aber offenbar dürfen die Firmen sehr leichtes Öl exportieren, sofern es vorher irgendeine Art von Raffinierungsprozess durchlaufen hat.

Die Erlaubnis könnte medial interpretiert werden als den großen Fracking-Erfolg, der nun Früchte trägt, indem die USA zum Erdölexporteur wird. Dieser Schluß trügt, denn heute wie auch in Zukunft wird die USA weiterhin einer der weltgrößten Ölimporteure bleiben, der Fracking-Boom verringert nur zwischenzeitlich die Importmengen:

Wichtig an dieser Nachricht ist eher die Achillesferse des Ölfrackings, die hier sichtbar wird. Denn das beim Fracking geförderte Light Tight Oil ist so leicht und "süß", dass es nur begrenzt kompatibel zur Raffineriearchitektur in den USA ist. Die meisten Raffinerien wurden schwerpunktmäßig so ausgelegt, dass sie viel schweres Öl aus Venezuela, Mexiko oder dem arabischen Raum verarbeiten können. Das leichte Öl des Fracking-Vorgangs kann in den Mengen, wie sie in den USA derzeit anfallen, gar nicht angemessen verarbeitet werden und wird daher mit Preisabschlägen gehandelt. Eine Studie von McKinsey kalkuliert, dass Light Tight Oil bereits ab einer Menge von 2,5 Millionen Barrel mit einem Preisabschlag von 2-3 US$ gehandelt werden dürfte und ab 5 Millionen Barrel sogar 5 bis 7 US$ günstiger zu kriegen ist. Da die USA inzwischen mehr als 3 Millionen Barrel täglich per Fracking fördern, dürfte der Stoff im Land schwer zu akzeptablen Preisen loszukriegen sein und er konkurriert mit den Kondensaten aus der Gasförderung (Propan, Butan). Die Regelung, dass diverse Light-Tight-Oil-Überschüsse oder vergleichbare Kondensate nun also auf den globalen Markt drängen dürfen, bedeutet also längst nicht, dass die USA zuviel Öl haben. Sie haben zuviel Öl schlechter Qualität - jedenfalls aus Sicht des Raffineriesystems. Dieses darf nun nach einem oberflächlichen Raffinerieprozess als "raffiniertes Produkt" gelten und einzelnen Firmen ist die Ausfuhr gestattet.

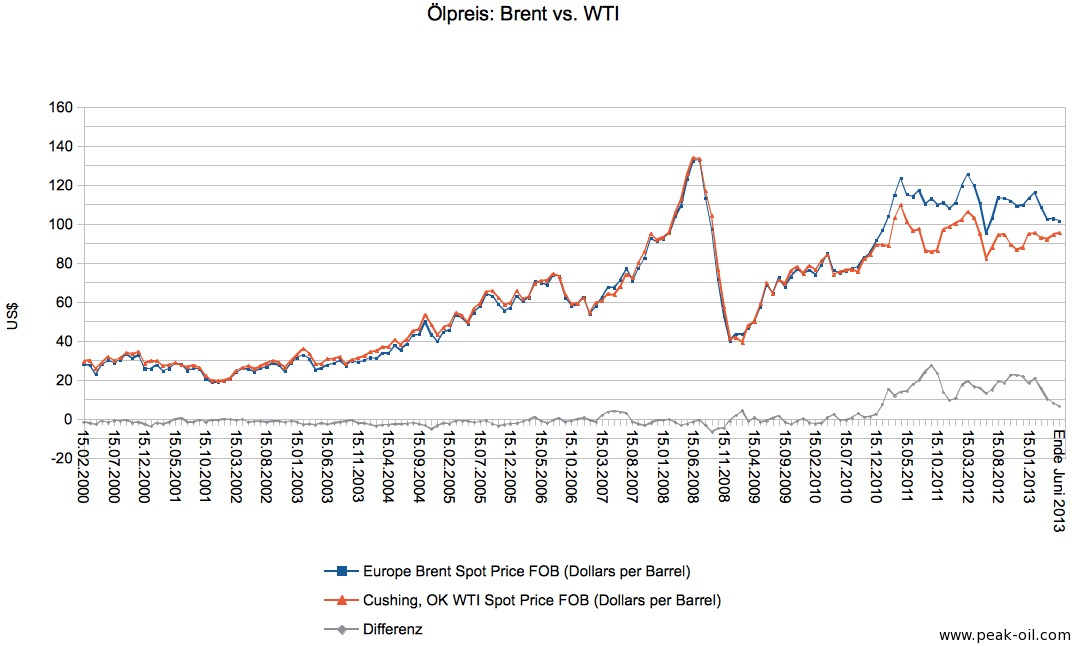

Noch immer klafft zwischen dem Ölpreis im US-Markt (WTI) und dem Preis im restlichen/europäischen Markt (Brent) eine Preislücke, die sich seit 2010 geöffnet hat. Heute, am 25.06.2014 beträgt diese Lücke 7 US$. Eine Liberalisierung des US-Ölmarkts hin zu mehr Exportmöglichkeiten dürfte dazu führen, dass die Preise in den USA leicht steigen, während die Preise weltweit leicht sinken (ceteris paribus). Da dies den US-Wählern schlecht zu verkaufen ist, ist wohl kaum zu erwarten, dass das Exportverbot grundsätzlich aufgehoben wird. Einzelne Firmen haben nun ein politisches Tor bekommen, durch welches sie den stürmischen Fracking-Erfolgsdruck ableiten können...

Weiteres:

- N-TV-Marktbericht: WTI-Preis hängt am Fracking, Brent-Preis am Irak-Konflikt

- SPON: Um die Emissionsziele der Bundesregierung (Energiekonzept 2010) zu erreichen, müßte nach einer Studie des WWF (mitfinanziert von Verkehrsministerium und UBA) die Zahl der PKWs bis 2050 halbiert werden

- SPON: Riskante Billig-Energie: Der wahnwitzige Braunkohle-Boom

- N-TV: "Energiebrücke": Russland bietet sich Europa als Stromlieferant an

- SPON: Studie altgedienter US-Politiker warnen vor Klimaextremen und ihren Auswirkungen auf die US-Wirtschaft. Bloomberg: Städte sollen sich vorbereiten!

- News.ch: Erstaunliche Erkennis: Pflanzenreste nach der Ernte auf den Felder liegen lassen senkt lokale Temperaturen um bis zu 2°C

- Michael Lynch bei Forbes.com über "Peak Oil 2: The True Believers" (engl.) (Peak Oil 1: What is Peak Oil?)

- anläßlich des Irak-Konflikts ein Artikel aus dem Archiv: ExxonMobil zwischen Kurdistan, Irak und China

- Freitag: Interview mit Alex Beaurieux über Unstimmigkeiten in den weltweiten Angaben zu den Ölreserven