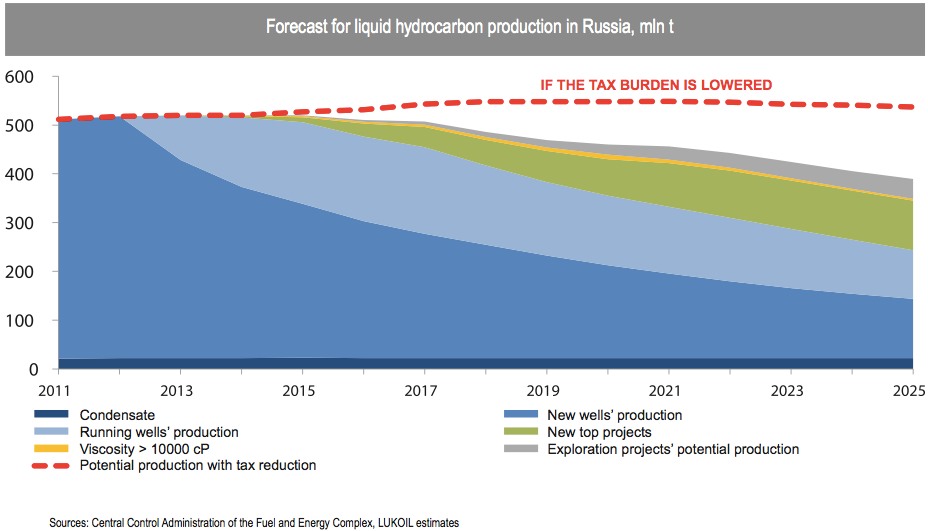

Am Dienstag, parallel zu einem ergebnislosen Treffen von Russland, Venezuela, Saudi-Arabien und Mexiko in Wien, unterzeichnete der russische Präsident Putin ein Gesetz zur Änderung der Steuer- und Zollbestimmungen für Erdöl und Ölprodukte. Das Gesetz wurde seit längerem diskutiert und hat großen Widerstand aus den Reihen der großen Ölfirmen hervorgerufen - sogar von Rosnefts Chef Igor Setchin, der Putin sehr nahe stehen soll. Im Ergebnis senkt der russische Staat die Ausfuhrzölle auf Öl und Ölprodukte, während er zugleich die Steuern auf gefördertes Erdöl anhebt. Laut Reuters steigt die sogenannte "mineral extraction tax" (MET) von derzeit 493 Rubel pro Tonne auf 765 Rubel in 2015, 856 in 2016 und 918 in 2017. Die sinkenden Ausfuhrzölle auf Rohöl und Ölprodukte sollen einen Anreiz zum Export setzen und durch ihre Staffelung dazu beitragen, dass die Raffinerieindustrie in Russland wächst. OilPrice.com verweist darauf, dass die Konzentration an Raffinerie-Firmen dadurch weiter zunehmen könnte, da kleine Firmen durch die absehbar steigenden Beschaffungskosten unwirtschaftlicher arbeiten werden.

Der Protest der russischen Ölförderer gegen das Gesetz ist nachvollziehbar, bedeutet es doch, dass jede geförderte Tonne Öl mit dem gleichen Satz besteuert wird, unabhängig davon, welchen Preis der Ölförderer erzielen kann oder welche Kosten er bei der Förderung hat. Reuters nennt die neue Besteuerung den Versuch eines Ausgleichs zwischen den Ansprüchen des Staatshaushalts und denen der Ölfirmen. Im Zusammenhang mit dem aktuellen Ölpreisverfall kann man auch sagen: Putin hebt die Untergrenze dessen, was der russische Staat am geförderten Rohstoff verdient, an.

Problematisch wird diese Untergrenze dann, wenn sie (z.B. bei sinkenden Ölpreisen) dazu führt, dass die Erlöse der Ölfirmen so stark schrumpfen, dass sie nur begrenzt in neue Projekte investieren können. Lukoil, das größte private russische Ölunternehmen schrieb in seinem Öl- und Gas-Ausblick 2013:

„Nonetheless, in order to maintain stable production in long term the government needs to take additional steps to reform the tax regime for the oil industry. Otherwise decline in production is likely to begin as early as 2016-2017.“ (S. 48)

"Um die Ölförderung langfristig zu stabilisieren muss die Regierung weitere Schritte unternehmen, um die Besteuerung der Ölindustrie zu reformieren. Ansonsten wird der Förderabfall wahrscheinlich bereits 2016-2017 beginnen."

In dem Report empfahl Lukoil eine Besteuerung, die nach Abzug der Kosten auf die Gewinne der Unternehmen angesetzt wird (excess profit tax), so dass teure Entwicklungskosten steuermindernd wirken. Die nun durchgeführte Steuerreform stellt dieses Ansinnen auf den Kopf, denn unabhängig von den Investitionskosten wird ein fixer Betrag für jedes geförderte Barrel Öl fällig, zumal mit steigender Tendenz. Die neuen Kosten werden gemeinsam mit den gesunkenen Ölpreisen und den technikfernhaltenden Sanktionen dazu führen, dass die russischen Ölfirmen weniger in die Erschließung neuer Ölfelder investieren können und damit die großen Schrumpfungsraten der alten Ölfelder (teils über 10% pro Jahr) noch schwerer ausgeglichen werden können. Die Anzeichen verdichten sich damit, dass Russlands Ölförderung in wenigen Jahren in die Decline-Phase übergeht. Im Sommer signalisierte auch das russische Finanzministerium einen ab 2016 rückläufigen Ölexport.

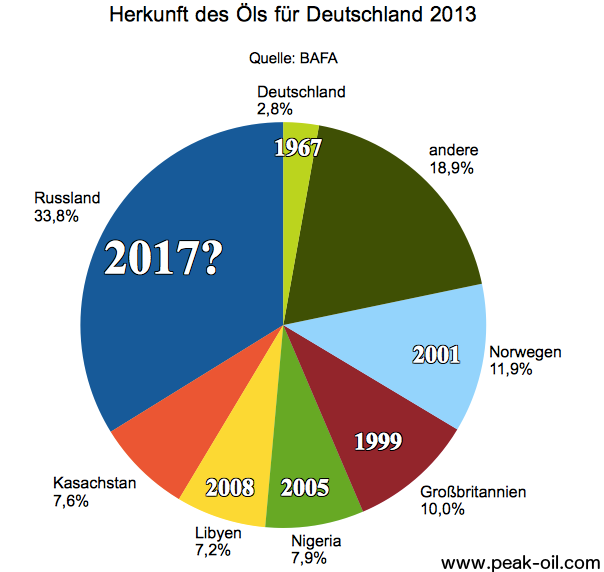

Russland ist weiterhin der größte Öllieferant für Deutschland und Europa:

Die Jahreszahlen geben das Jahr des nationalen Peak Oil an

Ein Förderrückgang, wie er beim Kollaps der Sowjetunion stattfand, würde nicht nur Russland sondern auch seine Abnehmerländer treffen. Immerhin ist Russland nach Saudi-Arabien der zweitweltgrößte Ölexporteur.

Siehe auch:

Weiteres:

- Umfrage: Deutsche haben kaum Angst vor einem russischen Gas-Boykott in diesem Winter

- NSA-Trojaner Regin: In Österreich vor allem auf die OPEC angesetzt?

- Russland stoppt Kohle-Lieferungen in die Ukraine

- Sunfire: Synthese-Treibstoff bei 70% Wirkungsgrad ab 1,30 Euro pro Liter?

Russland hat das längste Pipelinenetz weltweit. Und je entlegener neue Förderprojekte liegen (z.B. in Ostsibirien), desto asugedehnter wird das Netz.

Alleine die Länge aller Gaspipelines wurde vor wenigen Jahren mit 800000 Kilometern angegeben. Städtische Versorgungsnetze werden darin wohl nicht enthalten sein.

Pipelines halten ja nicht für alle Ewigkeit. Je älter sie werden, desto mehr muss repariert und teilweise erneuert werden.

Verglichen mit solchen Ländern wie Kuwait, VEA, Katar oder selbst Saudi-Arabien mit ihren kompakten Fördergebieten hat Russland also gerade zukünftig einen enorm hohen Investitionsbedarf, nicht nur bei den Förderprojekten selbst, sondern eben auch beim Transport.

Andererseits füchtet wohl Russland, dass es Marktanteile verlieren würde, wenn sie jetzt die Förderung drosseln. Und vermutlich ist selbst die russische Marktmacht nicht ausreichend, um bei der Reduzierung der eigenen Exportmengen um 20…30% den Weltmarktpreis in auskömmliche Regionen jenseits der 100-Dollar-Marke zu pushen. Von Venezuela ganz abgesehen, dessen Marktmacht sehr überschaubar ist.

Also müssen die das aus ihrer Sicht böse Spiel mitspielen.

Bei der Öl- und Gasinfrastruktur ist es genau wie bei der übrigen Infrastruktur: wenn ausreichende Investitionen ausbleiben wirkt sich das zunächst kaum aus. Die Folgen merkt man erst einige Jahre später mit zunehmender Dramatik.

Insbesondere dann, wenn zukünftig die Mittel fehlen, (z.B. infolge einer weltweiten Rezession), um diesen enormen Invstitionsrückstau wieder abzubauen.

Der Finanzbedarf im Öl- und Gassektor steigt ja ohnhin immer mehr an, selbst ohne Investitionsrückstau.

Peak Oil und etwas später Peak Gas werden also nicht in erster Linie geologischer Natur sein, sondern wirtschaftlicher/finanzieller Natur. Das trifft auf Russland aus den oben erwähnten Gründen in besonders starkem Maße zu.

Einziger Trost für uns: der Wealth-Effekt durch die Öl- und Gasförderung für die russische Wirtschaft sinkt eher, so dass der Eigenverbrauch und somit der ELM-Effekt abgschwächt wird. Bei eventuell stärker einbrechenden Fördermengen (vermutlich in den 20er Jahren) ist das natürlich nur ein schwacher Trost.

Jetzt ist es also auch offizielle Beschlusslage der OPEC: keine Födermengenreduzierung.

Man hat sich sogar bis Ende 2015 mit dieser Position festgelegt.

Sogleich stürzt der Ölpreis weiter ab. Mittlerweile um 4%.

Hier geht es wohl ganz klar darum, keine Marktanteile zu verlieren.

Wahrscheinlich spekulieren die Golf-Staaten darauf, dass diejenigen zuerst schlapp machen, die zu Preisen um 70 Dollar nicht mehr produzieren können.

Diese Spekulation dürfte aufgehen.

Ich vermute, man will die US-Frackingfirmen und die kanadischen Teersandfirmen in Schwierigkeiten bringen und nebenbei noch den Schiiten im Iran (trotz dessen Mitgliedschaft in der OPEC) und deren Unterstützern in Russland eine Lektion verpassen.

Die sunnitisch dominierten Golfstaaten haben haben ein fettes Fianzpolster und können auch einige Zeit mit sehr niedrigen Preisen zurechtkommen.

Die “Öloptimisten” sollten sich hinsichtlich des Ölpreisverfalls langsam Sorgen machen, was dieser für die Ölversorgung in 5 bis 10 Jahren bedeutet, wenn er einige Zeit andauert.

Wow!

WTI schon bei -7% !!!

Auch Elon Musk sollte sich langsam Gedanken machen, ob sein extrem aggressiver Expansionskurs zum Erfolg führt.

Vermutlich ist das Ausbremsen der E-Mobilität eine der Zielrichtungen des heutigen OPEC-Beschlusses.

@ M.E.

Das leuchtet mir alles nicht so recht ein. Zwar halte ich politische Motive für durchaus denkbar, und die Absicht, etwa dem Iran und Russland zu schaden, wäre rational begründbar, der Kampf um Marktanteile bei einem in der Menge grundsätzlich beschränktem Produkt hingegen wäre unsinnig, da man jedes Barrel nur einmal fördern kann und seinen Preis deshalb nicht unnötigerweise zerstört. Die OPEC ist letztendlich zur Oelmengenbegrenzung und nicht -entgrenzung gegründet worden. Unabhängig von den tatsächlichen Reserven wird all das, was jetzt gefördert und billig auf den Markt geworfen wird später nicht mehr förderbar und zu höheren Preisen verwertbar sein.

Meine Hypothese ist, dass die Golfstaaten wissen, daß die Preise eigentlich hoch genug sind; hoch genug jedenfalls um betraechtliche Gewinne einzufahren. Hoehere Preise wuerden aus sich heraus zwangsläufig zu einem Einbruch der Weltwirtschaft führen. Mittlerweile wird den Herrschaften aber klar geworden sein, daß die Wirtschaft auch so kurz vor einem neuerlichen Einbruch steht, der dann zwangslaufig zu einem längerfristigen und weit schädlicherem Nachfragerueckgang fuehrt. Um hiergegen vorzugehen, wird als Unterstuetzungsmassnahme der Oelpreis gesenkt, sozusagen als Anabolika für die weltweite Konjunktur. Dafur spricht auch die Ansage, die Foerderung bis Ende 2015 auf hohem Niveau zu halten. Das soll Vertrauen schaffen.

Nach dem QE für Waehrungen nun das fuer Oel!

Aber wie gesagt, nur eine steile These…

“Nach dem QE für Waehrungen nun das fuer Oel!”

Ja, und das QE funktioniert schon seit 2009 – trotz aller Unkenrufe.

Dann können wir uns auch die nächsten 6 Jahre über steigende Börsenkurse “freuen”.

Die Frage ist nur für wenn QE funktioniert. Dazu muss ich etwas ausholen.

Das reale Wachstum ist seit 10 Jahren in den Industriestaaten weg (gilt nicht für die aufstrebenden Staaten). Das bedeutet, wir haben das Modell des Kapitalismus nach 250 Jahren bereits verlassen.

Die Folge ist, das gesamtwirschaftlich keine Renditen mehr entstehen. Solange das aber keiner glaubt, bleiben alle dem Grundsatz treu, das Kapitalakkumulation doch was gutes ist (was es ist solange die Wirtschaft wächst).

Innerhalb eines nicht wachsendes Systems ist das aber fatal. Erzeugt das System in einer wachsenden Wirtschaft eine Win-Win Situation, sieht das in einer stagnierenden Wirtschaft ganz anders aus. Denn dann funktioniert die Vermögensbildung nur dadurch, das der eine dem anderen was weg nimmt. Also das Vermögensbildungskonzept das in den letzten 6000 Jahren überwiegend zur Anwendung kam.

Das die Kapitalmarktzinsen real verschwunden sind, ist genau eine der erwartbaren Folgen.

Nun sind die Kapitalmarktzinsen aber nicht für alle Spieler gleich. Auf der Ebene kompletter Volkswirtschaften haben einige besonders günstige Bedingungen, die dazu führen dass sie keine Zinsen mehr zahlen. Für Deutschland sind die real sogar negativ. Das bedeutet, diese Staaten können sich im Endeffekt unendlich verschulden. Für die USA gilt das selbe. Da sie über die Leitwährung verfügen, drücken sie ihre Probleme allen anderen aufs Auge. Nicht umsonst hat ja mal ein amerikanischer Finanzminister gesagt: “Unsere Währung, euer Problem”.

Alle anderen haben nicht so gute Bedinungen. Die zahlen dann die Zeche. Oder anders ausgedückt, deren Volksvermögen werden in die “glücklichen” Staaten transferiert. Das Ding funktioniert auch innerhalb einer Volkswirtschaft.

Durch die Finanzmarktderegulierung können Geschäftsbanken über die Kreditgeldschöpfung die realen Gewinne einer Volkswirtschaft abzweigen, was sie auch fleißig tun.

Außerdem haben Finanzmarktakteure einen weiteren Hebel. Über die Geldvermehrung können sie reale Werte kaufen. Da das Geld an sich eigentlich nichts mehr Wert ist, sind die Preise völlig egal. Deshalb steigen die Aktienpreise (reale Unternehmen, reale Grundstücke, Kunst usw.).

Aber da hier reale Vermögen von anderen abgezogen werden, muss immer einer da sein, von dem es abgezogen wird. Im Endeffekt sind es die, deren Vermögen so klein ist, dass sie von den Superreichen raus gekauft werden können. Das wird auch ganz real so gemacht.

Also: Die reichen Länder ziehen das Vermögen aus den ärmeren (Modell Deutschland und Nordeuropa), die Superreichen ziehen es aus den Mittelschichten (Unterfinanzierte Infrastrukturen, sinkende Löhne, etc.). Erst wenn die unterste Ebene nichts mehr liefern kann, knallt die Nummer. So wie mit der Immobilienblase. Als durch die steigenden Ölpreise unten nichts mehr ging, ist das Ding geplatzt.

Das Problem ist nicht neu. Die in die Investitionen eingepreisten erwarteten Renditen werden schon seit Ende der 70er nicht mehr erreicht. Der Gesamtprozess ist schleichend. Es ist überhaupt kein Zufall das die Vermögensschere seit diesem Zeitpunkt massiv auseinander geht.

Wird die Kapitalakkumulation nicht gestoppt, dann endet das erst, wenn entweder das gesamte Vermögen bei einer sehr kleinen Schicht konzentriert ist (und im globalen Maßstab sind wir da schon ziemlich weit) oder wenn einem das Ding politisch um die Ohren fliegt.

Den inteligenten Wachstumsherbeibetern ist genau das klar. Deshalb wollen sie Wachstum um jeden Preis. Denn sie glauben nicht, das die Kapitalakkumulation tatsächlich gestoppt werden kann. Und von der Hand zu weisen sind solche Befürchtungen nicht.

Kommen wir daher noch einmal zur Anfangsfrage. QE hat funktioniert. Für die Superreichen. Die Kapitalakkumulation ging ungestört weiter.

Es hat sogar noch einen weiteren Vorteil (für die von vorherein feststehenden Gewinner): Durch die nicht vorhandenen realen Zinsen auf Geldanlagen wird noch mehr Vermögen “nach oben” verschoben. Direkte Steuern verlagern die Staatsfinanzierung zusätzlich auf den “kleinen Mann”. Wie im Frankreich Ludwig XIV. Der Adel zahlt keine Steuern und die Masse finanziert das Lotterleben des Adels.

Und die Börsenkurse werden weiter steigen. Denn irgendwo muss die Kohle ja hin.

Bin mal gespannt, ob die globale Konjunktur wieder anspringt. Könnte sie eigentlich, sofern der Ölpreis lange genug niedrig bleibt und solange nicht andere politische Unwägbarkeiten die wirtschaftliche Erholung verhindern. Denn unabhängig von der Energie- und Wachstumsfrage sind die Veränderungen der geostrategischen Lage, die starken Handelsbilanzdifferenzen sowie die totale Abhängigkeit einiger wirtschaftlich nicht ganz unabhängiger Staaten auch nicht gerade förderlich.

Man erinnere sich: Europa hat nach der Regierungszeit des römischen Kaisers Antonius Pius einen 600 jährigen Niedergangsprozess hingelegt. Und das ganz ohne grundlegende Ressourcenprobleme.

Genau so ist es, Stefan.

Die Mittelklasse in den meisten OECD-Ländern blutet allmählich aus, die Altersarmut steigt an, die Schulden steigen (logisch, wenn die virtuellen Buchvermögen steigen), der Investitionsrückstau bei der Infrastruktur wird in den meisten OECD-Ländern ständig größer usw.

Trotz haussierender Aktien- und Anleihemärkte. Oder sollte man treffender “wegen” sagen?

Der Unterschied zu der Zeit nach Antonius Pius: die heutigen Prozesse laufen wesentlich schneller ab, die sich ankündigende Völkerwanderung ist von der Zahl der Menschen her von erheblich größerer Dimension, die Komplexität in allen gesellschaftlichen Bereichen ist wesentlich höher, der irgendwann kommende Niedergang ist erstmals globaler Natur.

Als Europa 600 Jahre im Niedergang war, erblühten zeitgleich andere Kulturen in Mittel-Südamerika und in Asien.

Das wird in Verlauf dieses Jahrhunderts anders sein.

Wollte damit auch nicht sagen, dass das solange dauert. Heute sind die Prozessdynamiken einfach schneller. Interessant ist nur, dass es so lange nicht gelungen ist den Prozess zu stoppen.

Um noch mal auf mein Lieblingsbeispiel Rom einzugehen: Der Zusammenbruch kam ja auch nicht überall. Das oströmische Reich konnte sich nach Konstantin wieder für 300 Jahre stabilisieren. Und trotz den Umwälzungen durch den Islam war der kulturelle Absturz in dieser Region auch anschließend nicht so groß. Denn die ersten beiden KalifenDdynastien haben einen Großteil der kulturellen Erungenschaften erhalten können. Erst mit dem Niedergang des Abbasiden-Kalifats und dem Zerfall in rivalisierende Territorien kommt es zu einer zunehmenden Erstarrung. Trotzdem ist diese Region nie so weit abgerutscht wie der größte Teil Europas.

Ergänzung:

für diese Erkenntnis waren die traditionell engen Beziehungen zwischen den USA in Saudi-Arabien vielleicht hilfreich, könnten die USA Saudi-Arabien doch auf vertrauensvolle Weise vorab über eine sich anbahnende neuerliche Krise informieren. Die aktuellen schlechten Zahlen aus den USA unterstützen die Annahme einer solchen Entwicklung. Die den amerikanischen Nachfragern jüngst eingeräumten Sonderkonditionen könnten demnach zur gesonderten Stimulation der Wirtschaft eines Verbündeten gedacht sein und nicht, wie vermutet, dazu, der dortigen Frackingindustrie zu schaden.

@ Dieter Schmitz,

ob QE (noch) funktioniert, darüber kann man streiten, denn die Ausweitung der Geldmenge hat nachweislich in bisher keinem Land zur Ausweitung der Kredite/Investitionen und damit zu einem Wirtschaftswachstum geführt. Vielmehr fließt das Geld in einzelne Sektoren und führt dort zu einer Inflation bzw. zu Blasenbildung. Einzig die erleichterte Staatsfinanzierung ist ein, wenn auch zweifelhafter, Erfolg dieser Maßnahme.

Einige Shaleoil-Regionen im Süden und in der Mitte der USA (sie sind sicher nicht die Einzigen) haben nun ein dickes Problem. Auf der Namensvettern-Homepage ist folgender Beitrag zu finden:

http://peakoil.com/business/19-us-shale-areas-that-are-suddenly-endangered-the-shale-revolution-doesnt-work-at-80

Ich denke die dort aufgeführten Break-Even-Priese sind gut recherchiert.

Mal schauen, wie lange die Investoren das durchhalten.

Zudem reklamieren die Saudis, dass 80 $ pro Fass ein fairer Preis sei. Langjährige Marktbeobachter gehen davon aus, dass sich in diesem Bereich der Ölpreis für die nächsten paar Jahre einpendeln wird. Sollte dem so sein, wird mit Blick auf die USA der Frackingboom als eine kurze Episode in den Ölgeschichtsbüchern seine Erwähnung finden. Die Sweet-Spots sind ja schon längst angebohrt. Von einem ansteigenden Breake-Even-Pries ist daher auszugehen.

Zudem müssten die Mengenangaben für die Ölreserven wieder nach unten korrigiert werden. Erst auch die wirtschaftliche Darstellung für die Förderung macht im Boden befindliches Erdöl erst zu einer Erdölreserve.

S. auch:

http://www.dw.de/finanzcrash-beim-fracking/a-18085443

@ M. Sastre

Man kann beim NASDAQ Composite, der über 2500 börsennotierte Firmen umfasst, wohl kaum von einer Blasenbildung sprechen!

Der Anstieg – und damit die wirtschaftliche Erholung – ziehen sich über 6 Jahre hin.

Bei der Blase im Jahr 2000 dauerte der Anstieg gerade einmal 1,5 Jahre.

Ein dicker Unterschied.

@ Dieter Schmitz,

doch kann ich;-)

Bei den Aktienkursen handelt es sich nämlich genau um einen der von mir gemeinten Sektoren. Das die .com-Blase vom Anfang des Jahrhunderts sich “relativ” schnell entlud, lag auch daran, das es zu diesem Zeitpunkt eben noch nicht diese ganz extremen Überzeichnungen gab, wie wir sie seit Beginn der Finanzkrise kennen.

Betrachtet man die Fundamentaldaten der im Nasdaq Composite vetretenen Technologieunternehmen, sieht es wenigstens sehr durchwachsen aus. Behauptete Wertsteigerungen nähren sich oft von nicht substantivierbaren Schätzungen (welchen Wert etwa haben die von Facebook und Google erhobenen Daten wirtschaftlich?) in anderen klassischeren Indizes sieht es noch schlimmer aus. Es ist das in die “realwirtschaftlichen Assets” flüchtende Kapital, welches für liquiditätsgetriebene Kursphantasien sorgt. All dies ist aber auch kein Wunder, denn wenn es der Wirtschaft insgesamt schlecht geht, kann es den in ihr tätigen Unternehmen nicht gleichzeitig gut gehen.

Die Entwicklung der Aktienmärkte und die realwirtschaftliche Entwicklung haben sich in der Folge fast vollständig voneinander abgekoppelt. Dies wird auch solange weitergehen, wie Geld aus dem nichts geschaffen und über Banken in der Welt verteilt wird. Sicherlich haben auch, zumindest in den USA, die börsennotierten Unternehmen der unkonventionellen Öl- und Gasindustrie ihren Anteil an der Entwicklung und die regelmässigen Leser dieser Seite wissen, daß es hier gewisse “Kursrisiken” gibt.

Die größte Blase ist ohnehin nicht der Aktienmarkt, sondern der Anleihemarkt.

Wenn sich Firmen mit sehr schlechter Bonität am Anleihemarkt für 5% finazieren können, oder Frankreich für 10-jährige Bonds (!) nur noch 1% berappen muss, Spanien und Italien um die 2%, Japan gar für 0,43%, dann ahnt man die Dimension und Stärke dieser Blase.

Die Notenbanken haben das Fieberthermometer kaputt gemacht und behaupten nun, der Patient sei gesund.

Für eine Weile klappt das mit dieser Illusion. Aber je gewaltiger diese Blasen aufgebläht werden, je länger diese Illusion am Leben erhalten wird, desto schlimmer das Erwachen.

Zu alledem kommt dann noch das ausufernde Schattenbanksystem, das OTC-Casino und manches Andere.

Schlichte Gemüter glauben tatsächlich, das alles wäre normal.

@M. Sastre

Stimme dir voll zu. Die KGVs sind nicht dolle. Aber auch die enthalten keine Aussage über die tatsächlichen Gewinne. Der in einem Geschäftsbericht ausgewiesene Gewinn, ist ja lediglich die Differenz der Vermögensbewertung des Unternehmens im Abstand von einem Geschäftsjahr. Mit echten Gewinnen hat das nichts zu tun. Die Bewertungsregeln sind inzwischen so aufgezogen, dass es ohneweiteres möglich ist einem Unternehmen praktisch jeden Wert zuzuweisen. Besonders geil ist das Thema “Goodwill”. Das sind z.B. immaginäre Hoffnungen auf die Zukunft. Und nach amerikanischem Recht kann man die in die Bilanz kriegen (muss man neuerdings nicht mal mehr abschreiben).

Normallerweise wird der Bilanzgewinn als Dividende ausgeschüttet. Da würden dann diese behaupteten Werte nach einiger Zeit auffliegen, da ja ein realer Kapitalabfluss refinanziert werden muss. Und da helfen dann keine “Hoffnungen”. Alle so toll bewerteten Unternehmen schütten aber gar keine Dividende aus! Damit kann man das Spiel endlos treiben.

Wenn man sich allerdings den Cash Flow vieler Unternehmen anschaut, dann sieht man schon das das heiße Luft ist. Macht aber nichts. Der normale Investor sieht sich das nicht an.

Also wird Fantasie erzeugt. Deshalb kann man ja auch jeden obskuren Preis für die Übernahme anderer Unternehmen zahlen. Hauptsache sie sind gut für die Story. Echtes Geschäft stört da eher.

Und finanziert wird das alles über die kostenlose Kohle aus den QE-Programmen.

Das Verfahren ist übrigens der Kern der Wachstumssimuation der Industriestaaten. Aber weiter oben von mir beschrieben: Es dient ja einem guten Zweck, nämlich der Vermögenskonzentration bei unserem neuen globalen Adel.

Das ist eine etwas einseitige Darstellung.

Aktieninvests müssen immer in Konkurrenz zu Alternativ-Invests, insbesondere Zinspapieren gesehen werden.

Es ist so, wie Michael sagt, die eigentliche Blase besteht am Anleihenmarkt, die Notenbanken manipulieren die Zinsen nach unten, wer in Zinspapiere investiert verliert real Geld (nach Abzug der Inflation).

Wer das versteht, trägt sein Geld nicht zur Bank, sondern sucht sich günstigere Anlagen mit höherer Rendite.

Bei unzähligen Aktien ist allein die Dividendenrendite deutlich höher, als bei Zinsanlagen, von Kursgewinnen ganz zu schweigen.

Auch der free cash flow ist bei zahllosen Unternehmen durchaus noch vorhanden und positiv, könnte unzählige Beispiele bringen:

http://financials.morningstar.com/ratios/r.html?t=GILD®ion=usa&culture=en-US

http://financials.morningstar.com/ratios/r.html?t=JKHY

@Ted

Vielleicht können wir das ja mal im Detail diskutieren. Nur ich befürchte da brauchen wir mehr Platz :-).

Natürlich gibt es Unternehmen, die “echte” Gewinne (also Dividenden ausschütten) machen. Wobei ein Gewinn natürlich nur dann einer ist, wenn er real ist, also oberhalb der Inflationsrate liegt (wie du richtigerweise anmerkst).

Selbst in einer statischen Wirtschaft (eine in Summe ohne reales Wachstum), gibt es immer Unternehmen die mehr verdienen als andere und auch eine Rendite einfahren. Volkswirtschaftlich geht das dann aber immer zu Lasten anderer, da sich ein Nusummenspiel einstellt. Wichtige Anmerkung: Auch in einer statischen Wirtschaft ist technischer Fortrschritt und eine permanente Änderung des Warenkorbs möglich! Es bleibt also Dynamik im Spiel. Da kommt es dann aber lediglich zu Vermögensumverteilungen aber nicht mehr zu einer Vermehrung.

Kursgewinne sind immer nur Hoffnungen auf zukünftige Gewinne. Und die können so lange steigen, wie jemand glaubt das das geht.

Einige Grioßinvestoren gehen da heute aber anders heran. Die steigen in diese Papiere nicht ein, weil sie tatsächlich auf reale Gewinne hoffen, sondern sich sicher sind in Zukunft irgendwelche Trottel zu finden, die ihnen das glauben. Dann werden die Papiere mit Gewinn weiter verkauft. Erst wenn sich allgemein rumspricht, dass das nicht funktioniert kollabiert der Preis.

Wie alle Blasen der Geschichte zeigen, kann das auf Niveaus führen die weit weit jeder Realität sind (keine wirtschaftliche sondern eher eine psychologische Fragestellung).

Ich bin übrigens nicht der Meinung, dass die Zinsen “runtermanipuliert” sind. Denn wenn eine Volkswirtschaft in Summe nicht mehr wächst kann das dort investierte Kapital in Summe auch keine realen Renditen mehr bringen. Deshalb kommen die Kredite auch in der Realwirtschaft nicht an. Die Zinsen, die dafür verlangt werden sind immer noch zu hoch um Investitionen zu rechtfertigen. Also werden nur die Abschreibungen ersetzt.

Es gibt daher auch keine Inflation. Denn das neu erzeugte Geld wird volkwirtschaftlich gar nicht wirksam. Die Banken erzeugen es in Form von Krediten und die Zentralbank sammelt es über Titelankäufe wieder ein (USA und GB). Das verlängert zwar deren Bilanz, aber das ist nur eine Zahl, schadet also nicht, hilft aber auch nicht.

Tatsächlich wirksam wird nur das Geld, dass der Staat (insbesondere die USA und GB) tatsächlich ausgibt (der Schuldenanteil). Macht aber auch nichts. Denn die USA schieben die Schulden einfach ins Ausland (geht nur weil man die Leitwährung hat) und vernichtet die Schulden anschließend über einen Währungsverfall.

Und GB nutzt die zentrale Zollstelle in Form ihres Bankensektors um die echten Gewinne anderer Volkswirtschaften abzusaugen.

Solange Chinesen und Deutsche schön keulen und sparen funktioniert das weiter. Gut: Wirklich funktionieren tut das nicht, denn der Wohlstandsverlust in vielen OECD-Staaten ist schon nicht ohne.

Ich frage mal keck in die Runde.

Befindet sich die Welt bereits am Anfang der De-Globalisierunng?

Vor dem Zusammenbruch der Sowjetunion ist der Ölpreis stark gesunken. Ausgelöst durch eine massive Produktionssteigerung der Saudis.

Heute haben wir wieder seit Monaten einen sinkenden Ölpreis. Meines Wissens ist dieser aber nicht durch eine massive Steigerung der Produktion ausgelöst, sondern durch die Beibehaltung (oder nur leichte) Steigerung der Förderung.

Wenn das so ist, heisst das , dass die Welt viel weniger Öl braucht, als gefördert wird. Die ital. Autoproduktion ist auf den Stand von 1958 gesunken. Will damit nur sagen, was allen hier bekannt ist, das südliche Europa hat grosse wirtschaftliche Probleme.

http://www.querschuesse.de/italien-pkw-produktion-in-den-ersten-neun-monaten-2014/

Aber nicht nur der Süden, Frankreichs Arbeitslosenzahlen sind auf einem Allzeithoch. http://www.querschuesse.de/frankreich-neues-allzeithoch-bei-den-registrierten-arbeitslosen/

Die russischen Ölkonzerne bereiten sich darauf vor die Förderung zu senken, wenn der Preis weiter sinken sollte. Dabei sagt Lukoil, dass auch bei einem Preis von 25$ die Förderung rentabel sei.

(Für Lukoil ja, aber nicht für den Staat)

Die angegebene künftige Reduktion der Förderung von 300’000 Bpd ist so gering, dass ich nicht davon ausgehe, dass es das Ziel sein kann, den Preis zu stützen. Eine allf. Reduktion halte ich eher für eine Anpassung an den europäischen oder Weltbedarf.

Interessant dazu, die Antworten von Mikhail Khazin

auf vinyardsaker.de

Zitat:

“Der makroökonomischen Prognose zu Folge (sie wurde in den letzten zehn Jahren vielfach revidiert, aber die Kernbestandteile waren zu Anfang der 2000er gesetzt, daher vertrauen wir darauf) ist der wichtigste makroökonomische Trend des nächsten Jahrzehnts die Aufteilung der Welt in Währungszonen. Jede dieser Zonen wird ihren eigenen Preisbildungsmechanismus besitzen (so wie es in den Siebzigern und Achtzigern für die „westliche“ und die sowjetische Wirtschaftszone der Fall war). Daher bereitet der Fall des Ölpreises die russische Wirtschaft auf die anderen alltäglichen Realitäten vor und schadet ihr nicht nur.”

http://www.vineyardsaker.de/analyse/mikhail-khazin-fragen-und-antworten/

Da sind nicht nur die Antworten zum Öl-Bereich, sondern auch alle anderen Fragen/Antworten von Mikhail Khazin sehr informativ.

Auf eine direkte Frage soll man direkt Antworten :-):

Ich glaube es ist deutlich komplizierter.

Um direkt auf die Frage zu antworten: Nein, die Welt befindet sich nicht am Anfang einer Deglobalisierung. Das liegt schon daran da auch di “Globalisierung” als plötzliches Phänomen eine Erfindung der Presse ist. Denn der gloale Welthandel hat mit einigen kurzfristigen Schwankungen in den letzten 1000 Jahren kontinuierlich zugenommen. Ein Handelsrückgang ist nur immer dann eingetreten, wenn eine Volkswirschaft geschrumpft ist.

Es könnte natürlich sein, dass die Zeit einer einheitlichen Leitwährung zu Ende geht. Aber das hat nichts mit der Globalisierung zu tun. Eine Leitwährung kann immer nur so lange bestehen, solange die dahinter stehende Volkswirtschaft die damit verbundenen Güterversprechen erfüllen kann (oder das zumindest alle glauben). Deswegen kommen und gehen Leitwährungen (ob der römische Aureus, das englische Pfund oder der Dollar.

In Zukunft kann durchaus mehr als eine Währung diese Funktion üernehmen. In einer multipolaren Welt ist davon sogar auszugehen. Dann sind diese Währungen aber immer noch miteinander über iher Währungskurse miteinnder verbunden. “Entkoppeln” würde man das Ganze nur dann, wenn man den Währungstausch beschränkt. Und hier hinkt auch der Vergleich mit der Zeit des West- und Ostblocks. Denn der Rubel war nicht frei konvertierbar und im Westen wertlos. Deshalb haben die beiden Blöcke auch untereinander nicht wirklich im Sinne einer hoch entwickelten Volkswirtschaft miteinander gehandelt, sondern im Endeffekt leidiglich Tauschhandel betrieben.

Und in dem Gedankenmodell ist Herr Khazin meiner Meinung nach verhaftet. Das zeigt sich auch an seiner Haltung zum Gold. Eine Gold(oder sonstwie real gedeckte) Währung ist das Geldsystem des Tauschhandels. Anders ausgdrückt das hat nichts mit dem Geld zu tun das wir heute als solches bezeichnen.

Aber insofern ist die Frage richtig gestellt: Eine globale Rückkehr zm Tauschhandel würde mit Sicherheit die Globalisierung zurückdrehen. Aber Wirschaften kehren nur dann weitgehend zur Tauschwirtschaft zurück, wenn sie zusammenbrechen.

Danke für die Antwort.

Ich glaube jetzt zu verstehen. Die Bestrebungen (Renminbi,Rubel) laufen ja darauf hinaus, mehrere Leitwährungen zu installieren. Multipolar eben.