Es mehren sich die Zeichen, dass der geschrumpfte Ölpreis und die zurückgefahrenen Bohraktivitäten dazu führen, dass auch die Ölförderung in den USA nicht mehr steigt. Das zeigen die aktuellen Daten der Energie-Statistikbehörde EIA der USA. So stagnierte die Ölförderung im US-Kernland ("Lower 48 States", ohne Alaska und den Golf von Mexiko) in der Woche vom 13. März zur Woche des 20. März bei 8.911.000 Barrel täglich. Das ist angesichts der seit Jahren steigenden Förderzahlen bemerkenswert, sollte andererseits aufgrund des sehr kurzfristigen Wochen-Vergleichs nicht überbewertet werden. (Dank an: Markus)

Matt Mushalik, deutschstämmiger Australier, analysierte in seinem neuen Blogbeitrag auf CrudeOilPeak.info ausführlich die März-Daten des Short Term Energy Outlook (STEO) der EIA und bereitete sie grafisch auf. Dankenswerterweise erlaubt er, diese Grafiken hier vorzustellen:

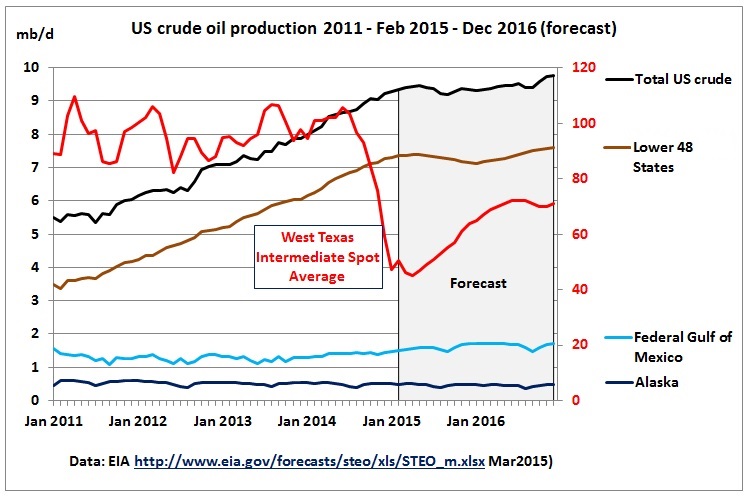

Das folgende Diagramm zeigt die US-Gesamtförderung (schwarz), die Förderung im US-Kernland in die die Fracking-Ergebnisse einfließen (braun, Lower 48-Staaten), sowie Alaska und den Golf von Mexiko (blau) bis Februar 2015 (senkrechter Strich) und schreibt dann erwartete Förderergebnisse der EIA in die Zukunft fort. Dabei wird ein Trendbruch sichtbar: Die bis heute ansteigende Ölförderung verlangsamt ihren Anstieg künftig stark und die EIA erwartet einen zwischenzeitlichen Rückgang der US-Ölförderung. Die Förderung in den Lower-48-Staaten soll bis Anfang 2016 leicht zurückgehen und erst dann wieder leicht ansteigen. Dieser Anstieg ist laut dieser Vorhersage aber auch mit einem Preisanstieg verbunden (rot): 70 US$ soll Öl pro Barrel in 2016 wieder kosten. Vom jetzigen Niveau von etwa 45 US$/Barrel (WTI) bedeutet dies einen Anstieg um über 50% binnen eines Jahres.

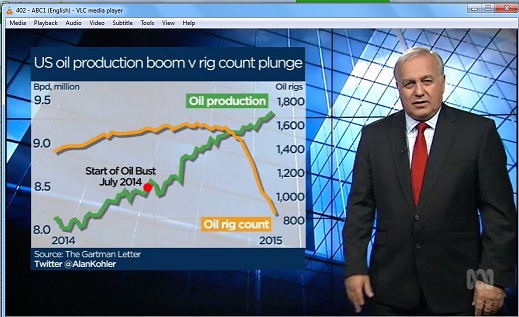

Dieser Preisanstieg scheint absolut notwendig, um die Ölförderung in den USA aufrecht zu erhalten. Mushalik zeigt ein Fernsehbild, welches auf ABC 7 den Zuschauern erläutert, wie stark der "Rig Count" durch den Ölpreisabsturz zurückgegangen ist: Die Zahl der aktiven Bohr-Anlagen in den USA hat sich inzwischen fast halbiert. Mit gewisser Verzögerung müssen die rückläufigen Bohraktivitäten auch auf die Förderung durchschlagen:

Der Einsatz der Bohr-Anlagen (Rigs) lohnt beim aktuellen nordamerikanischen Ölpreis von unter 50 US$ nicht. Und so lange nicht ein höherer Preis absehbar ist, dürften die Bohraktivitäten schrumpfen - so lange, bis der Ölpreis wieder anzieht. Ob die Ölförderer einem neuen Preisanstieg auch längerfristig Glauben schenken und ihr Bohrgerät wieder zum Einsatz bringen, ist dann die nächste Frage. Zumal der Ölpreis allein aufgrund der US-Lagerbestände länger niedrig bleiben könnte: Der Fracking-Boom hat die Läger in den USA so vollgemacht wie seit 80 Jahren nicht mehr: Zu 691 Millionen Barrel Strategischer Ölreserve haben sich inzwischen 466,7 Millionen Barrel kommerzielle Reserven angesammelt: Das sind 22% mehr als vor einem Jahr in den Lagern vorhanden war. Da die Lagerhaltung in den USA starken Einfluss auf die Preisbildung hat, drücken die vollen Läger den Ölpreis.

Matt Mushalik weist auf den 10monatige Zeitdifferenz zwischen dem Beginn des Ölpreiscrashs und dem nun sichtbar werdenden (temporären?) Förder-Peak hin. Eine entsprechende Verzögerung erwartet die EIA auch in der Zukunft: Der Ölpreisanstieg Richtung 70 US$ soll erst Monate später zu einer Umkehr des nun erwarteten Förderrückgangs führen.

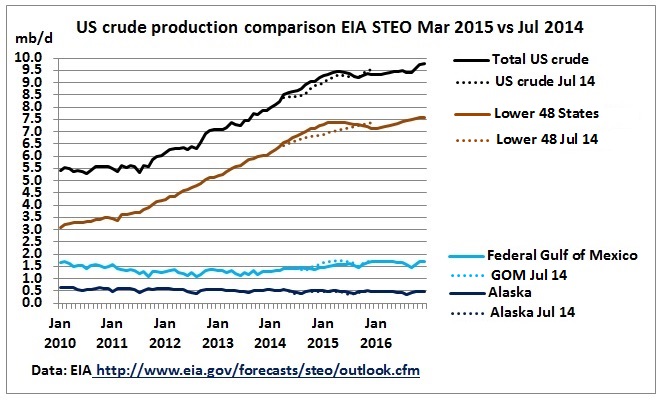

Die veränderte Preis-Situation und die daraus resultierenden Handlungen in der Ölindustrie scheinen auch Auswirkungen auf die Sicht der EIA-Prognostiker zu haben. Matt Mushalik stellt in folgendem Diagramm die Veränderungen in der Sicht der IEA vor, die sich seit dem Short Term Energy Outlook (STEO) von Juli 2014 (also bei Beginn des Ölpreiscrashs) zum aktuellen März-2015-STEO ergeben haben. Die gestrichelten Linien zeigen die Juli-Erwartungen, die durchgezogenen Linien zeigen die real erreichten Förderdaten und die nun geltenden Erwartungen. Sichtbar ist, dass die alten Erwartungen zuerst '''unter''' den erreichten Fördermengen lagen, die Realität also mehr hervorbrachte, als die EIA erwartet hatte. Die damalige Unterschätzung reduziert die EIA nun erneut in ihrer aktuellen Zukunftsschau bis Ende 2015:

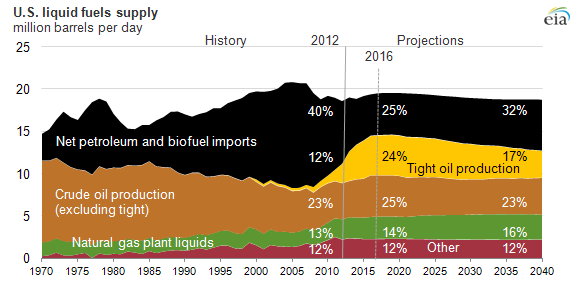

Allerdings ist diese Entwicklung letztlich gar nicht so neu und unerwartet. Bereits 2013 hat die EIA in ihrem Jahres-Ausblick prognostiziert, dass die US-Ölförderung in 2016 ein Maximum erreichen würde, weil das Fracking an seinen Gipfel kommt:

Im März 2015 wird es sichtbar, dass diese Schätzung möglicherweise etwas zu optimistisch war: Der Ölpreiseinbruch könnte den Fracking-Peak um ein Jahr vorgezogen haben - aber was ist in Fragen der globalen Energieversorgung eines 150 Jahre alten fossilen Industriekomplexes schon ein Jahr?

Weiteres:

- "Der Ölprinz muss sparen": Bankhaus Rott analysiert Ölfirmen

- N-TV: Toyota Mirai mit Brennstoffzelle in Kleinserie auf dem Markt

- Der tagesanzeiger begleitet das Solarflugzeug Solar Impulse auf seinem Weltumrundungstrip

- N-TV: Jemen-Konflikt treibt Ölpreis. Sorge um Meerenge "Tor der Tränen"

- Manager-Magazin: Warum das billige Öl Reedereien nicht nur Freude macht

Es gibt übrigens nach meinem laienhaften Verständnis einen triftigen Grund, warum die US-Fördermengen auch etliche Zeit nach Erreichen der Tiefpreisregion und bei schon sehr starkem Rückgang der Bohraktivitäten noch recht kräftig anwuchsen (in der vorletzten Woche ja nochmals um fast 100000 Barrel pro Tag gegenüber der Woche davor).

Es ist bekannt, dass bis Mitte 2014 viele Wells sozusagen “auf Halde” gebohrt wurden, also fertig gebohrt und verrohrt, aber noch nicht gefrackt.

Die Anzahl dieser gebohrten Wells muss nach meinen Infos beträchtlich gewesen sein.

Offenbar wurden diese Vorrats-Wells nun gefrackt, so dass auch bei stark zurückgehender Bohrtätigkeit die Anzahl der neu in die Förderphase gehenden Wells sehr hoch gehalten werden konnte.

Diese Reserve wird aber irgendwann aufgebraucht sein.

Bei weiter niedrigen Ölpreisen dürfte auch die Tiefseeförderung im Golf von Mexiko – hier ebenfalls neue Projekte – stark betroffen sein, ebenso wie die kanadische Teersandförderung.

Ich rechne für den weiteren Jahresverlauf mit einer merklich sinkenden Ölfördermenge in den USA.

Reduzierungen gegenüber dem Maximum um 0,5 bis 1,0 mb/d bis zum Jahresende würden mich nicht wundern.

Weiter tiefe Ölpreise unter 60 Dollar vorausgesetzt.

Lieber Norbert,

vielen Dank für die Infos. Hier noch etwas mehr Futter. Neulich habe ich eine Podiumsdiskussion mit Frau Stevenson-Yang gesehen (den Link muss ich noch herauskramen). Sie behauptet, dass es in China kein Wachstum gibt. Was man bekommt, sind rein systemimmanente Werte, die mit realen Werten nichts mehr zu tun haben.

http://www.zerohedge.com/news/2014-12-09/beijing-we-have-problem

Dass China nicht wächst erklärt die Nachfrageschwäche nicht nur bei der Kohle sondern auch beim Öl. Und ist nach Euan Mearns eine weitere Erklärung für den niedrigen Preis:

http://www.theautomaticearth.com/2015/03/the-oil-price-crash-and-economic-slow-down-in-china/

— Marcus

Hallo Marcus,

China ist noch der geringste Grund dafür, dass es eine vermutete Nachfrageschwäche nach Öl gibt. Die es natürlich nicht gibt, weil ja jedes Jahr mehr Öl verbrannt wird. Nachfrageschwächen zeichnen sich gemeinhin durch Stagnation oder Rückgang aus.

China steigert seinen Ölimport derzeit pro Jahr um etwa 0,5 Millionen Barrel pro Tag, auf nunmehr schon stabil über 6 Mio Barrel pro Tag. Trotz einer immer noch leicht steigenden eigenen Ölförderung von über 4 Millionen Barrel pro Tag.

Was die Deutschen an Autos kaufen, kaufen die Chinesen innerhalb von 7 Wochen. Und selbst für das, was die autoverrückten US-Bürger im Jahr an Autos kaufen, brauchen die Chinesen auch nur noch gut 7 Monate.

Verschrottet wird in China bisher kaum etwas, weil China vor 15 Jahren noch ein weitgehend autoloses Land war. Von damals gibt es also nicht viel, was ausgesondert wird.

Mit anderen Worten: diese riesige neu gekaufte Automenge kommt zu 95% ZUSÄTZLICH auf die Straßen.

Und auch der Flugverkehr wächst dort in enormem Tempo.

Klar wird das irgendwann crashen. Aber jetzt eben noch nicht.

Vor allem nicht jetzt, wo Energie wieder so günstig zu haben ist für die Wirtschaft.

@Michael und Hendrik

Dachte ich auch. Jedoch zeigt die Grafik Nr. 9 bei Euan Mearns eine Stagnation beim Ölverbrauch in China seit 2012(!). Entweder, die haben nicht die richtige Statistik, oder es ist tatsächlich kein Wachstum vorhanden. Das 2. deckt sich mit Werten, die ich auch anderswo sehe.

— Marcus

China ist zum größten Produzenten der erneuerbaren gestiegen. Sie bauen in einem Jahr soviel aus, wie überhaupt bisher in Deutschland ausgebaut hat (wenn ich das noch richtig in Erinnerung habe sind das 35gw leistung ). Die haben in den Großstädten enorme Probleme mit der Luftqualität und die Regierung hat gesagt das Sie nicht mehr Wachstumsraten bis möglichst über die decke anstreben, sondern nachhaltiger und moralisch vertretbarer wirtschaften wollen. Was das Öl angeht, ich vermute das sie beim Heizkosten an den Schrauben gedreht haben und vielleicht haben Sie inzwischen auch gebäudesanierungssubventionen..dadurch ließe sich ebenfalls die beim ölverbrauch dieStagnation erklären. Aber es könnte auch (zumteil) mit der Bekämpfung der kreditblase Zutun haben. Wenn Auf den einzelnen Bürger Druck wegen seiner Liquidität gemacht wird, dann wären wir wieder beim Heizkosten, und beim Auto fahren. Vll kann darüber mal ein wenig recherchieren werden.

Hier noch ein Signal:

Auch der Kupferpreis ist ein wichtiges Indiz für Wirtschaftsaktivitäten, besonders in China.

Seit dem Jahreswechsel fiel der Kupferpreis unter dem Produktions-Break-Even Preis von um die 6.400 $ / Tonne (Andere, siehe unten, gehen sogar von 6.600 $ / Tonne aus) auf kurzzeitige Tiefststände von 5.400 $ / Tonne, nachdem es der Tonnenpreis in 2014 immer gerade so über dem Wirtschaftlichkeitswert geschafft hat.

“Forecasters are predicting that copper could drop to $3.00/pound ($6,600/Mton) by the end of 2014. This is the break even point for many operating copper mines and could result in reduced operations or a few mines shut down until prices improve. If prices drop to under $3/pound it will definitely close some of the higher cost operations, reducing global supply, which will eventually increase prices down the road.” , heißt es bei mine-engineer.com im Juni 2014.

Anfang 2011 war Kupfer in Höchstform mit fast 10.000 $ / Tonne. Seither sprunghafter bis gleichmäßiger Abstieg mit kleinen Zwischenaufstiegen.

Dass in China zentralpolitisch geschönt wird, kann ich mir schon vorstellen, aber gar kein Wachstum? Das kann man nicht lange unter dem Deckel halten. Sollte es so sein, gebe ich dem Deckel nicht mehr lange für einen gigantischen “lift-off”.

Vielleicht ist es an der Zeit die letzten fesseln für die freie Marktwirtschaft in China zu sprengen, so wie ich das sehe ist Fehlplanung und Korruption für viele Probleme verantwortlich.

Dennoch kann man wohl davon ausgehen das der weltweite Verbrauch an fossiler Energie weiter steigt.

Das Problem ist das das BIP kein guter Indikator für das Wachstum ist. Erstens ist er leicht manipulierbar und zweitens auch aus methodischen Gründen kein gutes Maß. Denn dazu müssten vor allem die Verschiebungen zwischen monetarisiertem und nicht monetarisierten Bereich der Wirtschaft berücksichtigt werden (methodisch praktisch nicht machbar) und zum anderen müssten die globalen Investionen raus gerechnet werden, denn die erzeugen keine Kapitalrendite.

Da das Wachstum aber im wesentlichen Energiegetrieben ist ist die Entwicklung es Primärenergieverbrauchs eine hervoragende Größe um das Wachstum zu bestimmen.

Die Entwicklung der absoluten Größe zeigt die Gesamtentwicklung der Gütermenge an und die Entwicklung pro Kopf der Weltbevölkerung zeigt die Wohlstandssteigerung und damit und damit die tatsächlich global erzielte Kapitalrendite an.

Ganz kurz negativ wurde das nur in den Folgejahren schwerer Wirtschaftskrisen hielt aber bis auf 1980 auch jeweils nur ein Jahr an. 1974, 1980-1982, 1991 und 2008.

Selbst die Weltkriege haben diesen Trend nicht unterbrochen. Sprich die Zerstörungen im volkswirtschaftlichen Kapitalstock (global betrachtet) waren kleiner als das parallel weiter laufende Wachstum. Anders auagedrückt: Trotz intensiven Zerstörungsversuchen wurde mehr neu gebaut als zertrümmert.

Bis etwa zum Jahr 2000 passt allerdings die BIP-Entwicklung noch ganz gut zum Energieverbrauch. Danach entkoppelt sich das, was aber kein Zeichen energetischer Entkopplung ist sondern anzeigt wie sich Vermögen und Einkommen im globalen Maßstab umverteilen. Es werden nunmehr anch 250 Jahren Kapitalismusgeschichte wieder verstärkt Umverteilungsrenditen erzielt. Da blicken wir doch direkt dem Ende des Kapitalismus in den Rachen.

Nur das das Ergebnis keine schöne neue Welt der marxistischen Träumer ist sondern direkt zurück in die Welt feudaler Besitverhältnisse mündet.

Noch was zum Thema Marktwirtschaft: Kapitalismus und Marktwirtschaft werden zwar gerne als Synonym benutzt, haben wenig bis gar nichts miteinander zu tun. Man kann zwar Kapitalismus mit Marktwirtschaft kombinieren, funktioniert aber auch mit Planwirtschaft.

Mit diesen Begriffen muss man sehr vorsichtig umgehen, denn die verwendeten Definitionen sind nicht nur nicht eindeutig sondern wiedersprechen sich oft diametral.

Hier noch ein Artikel, in dem neben dem Förderverlauf auch der des Lagerbestands in den VS vorausberechnet wird –

“While the rig count continues to climb and then plateaus, I expect that the storage surplus will continue to widen with total inventories approaching 500 million barrels by early May…

…crude oil inventories will be at or below average this time next year….”

http://seekingalpha.com/article/3021326-oil-will-bottom-in-3-weeks-a-comprehensive-analysis-of-domestic-oil-production

WPSR

Domestic Production

Lower 48 (t Bpd):

Current 8,874

Wk. ago 8,911

Difference: -37

Denke doch, das war’s.

Auch auf die gesamte US-Ölförderung trifft diese Reduzierung zu:

von 9,422 auf 9,386 mb/d.

Natürlich sollte man noch die nächsten Wochen abwarten, ob das wirklich ein beginnender Trendwechsel ist. Ich hatte per Bauchgefühl ja erst auf die Jahresmitte getippt nach den noch starken Anstiegen vor 3…4 Wochen.

Auch für die US-Gasförderung rechne ich im Verlaufe dieses Jahres mit einem beginnenden Trendwechsel. Zuletzt wurde ja die steigende Gasförderung nur noch durch Marcellus und auch dort nur im Wesentlichen von 6 Counties abgesichert, während sich die konventionelle Gasförderung und auch die Flözgasförderung im deutlichen Decline befinden und sogar schon die ersten Gasshales haben die Maximalproduktion hinter sich. Ganze 6 Counties haben diese Rückgänge zuletzt noch überkompesiert.

Siehe die von Norbert verlinkte EWG-Studie zum Fracking:

http://bit.ly/195IqCZ

Besonders beachtenswert sind die Seiten 18 bis 24. Da sieht man auch, wie geologisch extrem heterogen die Shales sind. Im Marcellus haben 1% der neuen Wells 7% der geförderten Gasmenge erbracht. Nur 25% der Wells lagen in der Fördermenge über dem Durchschnitt (also über einem Siebentel der Fördermenge an den besten Stellen), 75% lagen unter dieser Siebentel-Menge.

Und insgesamt wird ja an den gashöffigsten Stellen gebohrt. Die großen Bereiche, die noch nicht ausgebeutet werden, düften in der Mehrheit betriebswirtschaftlicher Schrott sein. Selbst, wenn die Gaspreise in den USA (gegenwärtig bei 2,70 Dollar für 1000 Kubikfuß) steigen sollten.

Denn egal, ob mit einem Well 70 Mio Kubikmeter Gas gefördert werden, oder 7 Mio oder nur 2 Mio, die Kosten für Bohrung, Verrohrung, Fracking usw, sind ja immer ähnlich hoch.

Während also die besten Wells selbst bei den niedrigen Gaspreisen hochprofitabel sind, ist die Mehrheit der Wells selbst bei doppelten oder dreifachen Gaspreisen mit großer Wahrscheinlichkeit betriebswirtschaftlich defizitär. Die Sweet Spots mit ihren stark überduchschnittlichen Mengen haben die Situation bisher noch gerettet.

Kann sein, dass es ab Juni in ND / Bakken nochmal einen kleinen Hupfer gibt

http://www.thebakken.com/articles/1053/bakken-production-dips-surge-expected-near-june

&

http://www.thebakken.com/articles/1029/nd-bakken-tax-trigger-per-barrel-impact

Aber ob es am mifri. Gesamttrend was ändert, ist zu bezweifeln.

Die JODI-Zahlen zeigen auch einen Rückgang von Dezember zu Januar. Aber das ist mir alles noch zu kurzfristig, um daraus wirklich zu schließen: Peak überschritten. Spannend wird ja eh die Frage: Wie entwickeln sich die Preise, wann kommt Fracking zurück? Steffen Bukold spricht davon, dass wir nun zwei Swing-Producer haben, was es ziemlich gut trifft…

North American Railroads Caught by Speed of Crude-Oil Collapse

The slowdown that North American railroad companies had been bracing for in crude oil shipments has turned into a rout, with volumes falling faster than executives had predicted.

…

http://finance.yahoo.com/news/north-american-railroads-caught-speed-202434338.html