Die 1974 nach der ersten Ölkrise gegründete Internationale Energieagentur IEA legte am 3. Juni 2014 einen "Welt-Energie-Investment-Ausblick" vor (World Energy Investment Outlook). Darin werden notwendige Investitionen von 48 Billionen US$ bis 2035 kalkuliert, um das planetare Energieversorgungssystem entsprechend des IEA-Haupt-Szenarios lauffähig zu halten. Von heute etwa 130 Milliarden US$ jährlich müssen die Investitionen auf 550 Milliarden US$ jährlich in 2035 steigen. Korrektur Dank Ert Von heute etwa 1600 Milliarden US$ jährlich müssen die Investitionen auf 2000 Milliarden US$ jährlich steigen. (Im Effizienzbereich von 130 Milliarden US$ jährlich auf 550 Milliarden US$ jährlich in 2035).

Kapitel 2 des Berichts befasst sich mit den voraussichtlichen bzw. notwendigen Investitionen in fossile Energieträger und hier insbesondere mit Investitionen in den Ölbereich. Bis 2035 sollen in die Öl- und Gasversorgung 17,5 Billionen US$ fließen, also mehr als ein Drittel der Gesamtinvestitionen. 80% dieser 17,5 Billionen US$ seien notwendig, den Rückgang bestehender Öl- und Gasfelder auszugleichen. Nur 20% der Investitionen in diesen Bereich sollen also zu einem wachsendem Öl- und Gasangebot beitragen. Da die leicht zu fördernden Öl- und Gasreserven bereits angezapft sind, wird es nötig, aufwändigere Quellen zu entwickeln. Die damit verbundenen höheren Kosten führen zu einem Ölpreis, den die IEA dennoch bei moderaten 128 US$ in 2035 sieht.

Allerdings kann der Ölpreis laut IEA auch leicht 15 US$ höher liegen und stärker schwanken, nämlich dann, wenn die Investitionen im Nahen Osten nicht so laufen, wie nötig. Für solch eine Entwicklung spricht das "unsichere Investitionsklima" in diesen Ländern. Der arabische Raum, in dem weiterhin die größten unentwickelten Öl- und Gasvorkommen der Welt liegen, muss jenen Förderabfall ausgleichen, den die IEA in den 2020ern in den Nicht-OPEC-Ländern kommen sieht. Insbesondere in den USA wächst bekanntlich die Ölförderung durch den großflächigen Fracking-Einsatz, doch die Dynamik dieses Wachstums endet absehbar.

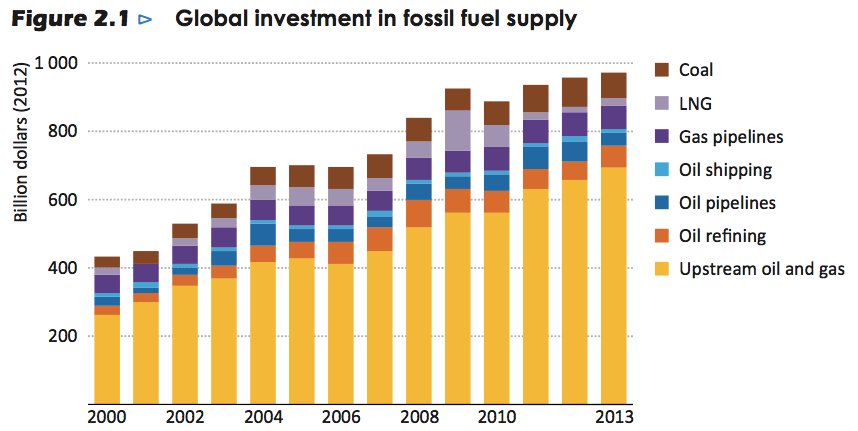

Folgende Grafik zeigt, wie sich die Investitionen in fossile Brennstoffe von 2000 bis 2013 entwickelt haben. Insgesamt wurden 2013 fast 1 Billion US$ für die Suche und Entwicklung fossiler Energiequellen ausgegeben, was mehr als eine Verdopplung seit der Jahrtausendwende bedeutet. Der Großteil dieses Wachstums entfällt auf den Bereich Öl und Gas, wobei die IEA das "Epizentrum" dieser Investitionsralley in Nordamerika sieht: Fracking in den USA und Ölsande in Kanada waren ein investitionsintensives Geschäft:

Von den getätigten Investitionen entfielen nur 40% auf staatliche Unternehmen, die jedoch für 80% des Weltölmarkts verantwortlich sind. Der Großteil der Investments wurde also von privaten Öl- und Gaskonzernen getätigt. Wie die Neue Zürcher Zeitung jüngst anmerkte, verweigern sich die Aktionäre dieser Firmen jedoch zunehmend dieser Strategie: Denn was in die Aufsuchung von Öl und Gas gesteckt wird kann nicht als Dividende ausgeschüttet werden. Der von der IEA gezeigte Trend steigender Investitionen könnte demnach gebrochen werden, es sei denn die Staatskonzerne übernehmen jene Rolle an Mega-Investoren, die die privaten Konzerne in den vergangenen Jahre innehatten. Da jedoch die Einnahmen der Staatskonzerne oft noch viel mehr verplant sind (nämlich für die Staatshaushalte ihrer Eigentümernationen) können nur politische Entscheidungen für weiter steigende Investitionen sorgen - zu Lasten anderer staatlicher Ausgaben. Die Argumentation der IEA zielt aber offenbar genau auf politische Entscheidungsträger ab, indem sie lockt, dass geschätzt 80% der Öl- und 60% der Gasreserven sich im Zugangsbereich der Staatskonzerne befinden. Und sie erinnert die politischen Leser des Berichts daran, dass Steuern und Abgaben auf Öl und Gas sehr wohl im politischen Einflussbereich liegen und ein Drehen an diesen Zahlen das Investitionsklima verändern könne.

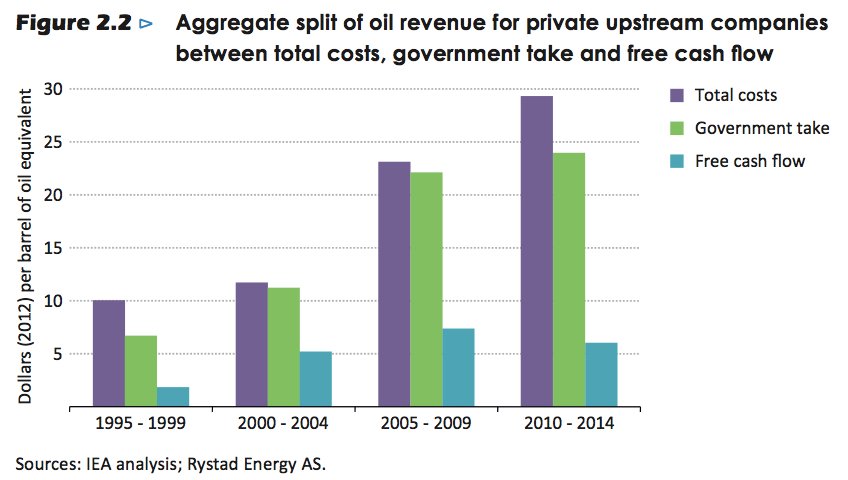

Folgende Grafik zeigt, wie sich der Preis pro Barrel Öl aufteilte in die Förderkosten, den Staatsanteil und den freien Geldzufluss an die privaten Konzerne:

Mit dem Preisanstieg stiegen sowohl die Kosten wie auch die Erlöse für die Staaten und der Überschuss in den Unternehmen an. Allerdings flachte zuletzt nicht nur der Staatsanteil ab (während die Kosten weiter stiegen), zugleich ist ein Peak des freien Geldzuflusses an die Unternehmen zu sehen: in der Periode 2005-2009. Sieht man den freien Geldzufluss von heute als die Innovations- und Handlungsfähigkeit von morgen an, könnte man vermuten, dass die Ölunternehmen die besten Zeiten ihrer Handlungsmöglichkeiten hinter sich haben. Die IEA bemerkt, dass die meisten privaten Konzerne angekündigt haben, ihre Ausgaben in 2014 senken zu wollen, während viele Staaten ihren Staatshaushalt schnell an das 100-US$-Ölpreisniveau angepasst haben. Was das wohl für die künftige Öl- und Gasversorgung bedeutet?

Zuletzt spricht die IEA in diesem Kapitel die Situation an, dass insbesondere kleinere Player in diesem Markt Schwierigkeiten haben dürften, neuen Investitionen aus ihrem Geldzufluss zu finanzieren. Die Finanzierung hinge an der Größe der lokalen Finanzmärkte und dem Steuerbedingungen. Es wäre eine Möglichkeit, die künftigen Verkaufserlöse bereits aktiver Ölfelder als Sicherheit für Kredite zu hinterlegen. Da sich Banken in einem unsicheren Umfeld aber schwerer tun würden, solche Vorhaben zu finanzieren, könnte ein Größenwachstum das Finanzmanagement verbessern. Zu deutsch: Die IEA sieht Unternehmensfusionen im Öl- und Gasbereich kommen.

Bewertung

Immerhin über ein Drittel der Gesamtinvestitionen in den Energiebereich sieht die IEA in die Förderung von Öl und Gas fließen. Dieses Szenario geht einher mit der Annahme, dass sich die Ölförderung bis 2035 weiter leicht steigern läßt. Der Großteil der Investitionen wird jedoch benötigt, um den Förderrückgang alternder Felder auszugleichen. Damit wird deutlich, wie tief wir bereits im Peak-Oil-Szenarion stecken: Ein großer und weiterhin steigender Teil der globalen Wertschöpfung muss in die Öl- und Gasversorgung gelenkt werden, um deren Zufluss aufrecht zu erhalten. Hans-Josef Fell bemerkt zurecht, dass die IEA große Investitionsflüsse weiterhin in die Nutzung fossiler Energiequellen fließen sieht und damit die immer mal wieder diskutierten CO2-Grenzen reißen werden. Interessant ist, dass viele Grafiken und Tabellen des IEA-Berichts gar nicht mehr "Erneuerbare Energien" gesondert ausweisen, sondern sie unter "Power" (also: Strom) mit anderen stromerzeugenden Technologien zusammenfassen. Das ist einerseits ein Ritterschlag, denn aus Sicht des Strom-Verbrauchers ist es egal, ob das lichtmachende Elektron nun von einem Solarpanel oder einer Gasturbine in Schwingung versetzt wurde - Wind und Solar sind als normale Kraftwerkstypen akzeptiert. Und letztlich spiegelt die IEA in ihrem "New Policies Scenario" nur jene Energiepolitiken wider, die von Politikern weltweit angekündigt sind. Dass diese Politiken nicht ausreichend sind, um den Kohlendioxid-Ausstoß unter bestimmten Schwellwerten zu halten, darf man nicht nur der IEA ankreiden - es ist das fossile Paradigma, was weiterhin in den Entscheiderköpfen verankert ist.

Aus Peak-Oil-Sicht sind aber die Vorhersagen der IEA eher als optimistisch einzuschätzen. Diese extremen Summen, die in den Öl- und Gasbereich investiert werden sollen, müssen

- von anderen Investitionsbereichen abgezogen werden,

- in teils unsichere Weltregionen investiert werden,

- für die erhofften Förderresultate sorgen.

Die Vergangenheit spricht dagegen: Bereits in der vergangenen Dekade wurden Unsummen investiert, ohne dass die Ölförderung spürbar zugenommen hätte. Vielmehr haben wichtige Ölförderländer ihren Peak Oil hinter sich, die USA könnten sich ab 2016 in diese Liste einreihen, Russland ebenfalls. Billioneninvestitionen, die zudem zulasten der Staatshaushalte gehen sollen, sind in vielen Ländern kaum ohne Wechselwirkungen mit den sozialen und ökonomischen Zuständen denkbar. Natürlich könnten Investitionen in den arabischen Raum die dortige Unruhe befrieden, weil mehr Leute in Lohn und Brot kommen. Allerdings sind solche Petro-Monarchien wie Saudi Arabien ja nicht auf der "ora et labora"-Philosophie errichtet, wie das arbeitsliebenden Mitteleuropa. Die Wirtschaftswoche schreibt, Saudi Arabiens Zukunft stünde auf Messers Schneide und Ron Patterson sieht das weltgrößte Ölfeld Ghawar als erschöpft an. Investitionen in diese Weltregion sollen den Energiezufluss stabilisieren?

Und was ist mit der anderen Seite der Investitionsmedaille? Mit dem Finanzsystem? Die IEA verweist darauf, dass diese enormen Investitionen kaum aus den aktuellen Rückflüssen finanzierbar sind, also Kredite auf die Zukunft aufgenommen werden müssen. Banken steht hierzulande die Aufgabe zu, die Risiken einer Investition zu kalkulieren, Finanzmittel (also Forderungen gegen die Gesellschaft) zusammenzusammeln und sie einem Kreditnehmer zu überlassen. Dieser Aufgabe werden sie jedoch nur nachkommen, wenn

- die Wahrscheinlichkeit der Rückzahlung als sehr hoch angenommen wird und

- sich genügend Geld zusammensammeln läßt.

Nun hat sich ausgerechnet in den vergangenen Jahren das Finanzsystem als Achillesferse der Weltwirtschaft gezeigt, als instabiles Konstrukt, welches nur durch massives Eingreifen staatlicher Instanzen stabilisieren ließ. Wie lang die Stabilisierungsmaßnahmen halten, bei denen faule Kredite durch noch mehr Schulden zwischenzeitlich ausgeglichen wurden, ist fraglich. Eine Rückkehr einer Finanzkrise ist hoch wahrscheinlich und damit wird es fraglich, ob die massiven Investitionssummen, die die IEA für notwendig erachtet, überhaupt fließen können - zumal sie in diese instabilen Weltregionen fließen sollen.

In jedem Fall trieft diese Entwicklung vor Risiken. Finanzierungsrisiken, politischen Risiken und Risiken der Rückkopplung von Ölförderproblemen mit dem Finanzsystem. Diese Risiken werden auf die eine oder andere Weise in die Energiepreise eingepreist werden. Mit einem Ölpreis von läppischen 128 US$ in 2035 dürfte sich die IEA gehörig verschätzen. Es sei denn, die Veränderung im Energiesystem verändert den Ölbedarf drastisch. Doch dieses Szenario ist leider von den politischen Rahmenbedingungen nicht gedeckt.

Meldungen:

- Die WELT: IEA-Appell: Energiesicherheit der Welt ist nicht gewährleistet

- Reuters: Special Report: How Fracking helps America beat German industry (Strohfeuer!)

- DerStandard: Kanaren: Erdölsuche direkt vor den Urlaubsinseln

- Foliensätze von einer Konferenz der EU-Kommission vom 21. Mai zur Energiesicherheit Europas

- Die ZEIT: Trotz Sanktionen: BP macht Milliardendeal mit Rosneft

- SPON: Google stellt selbstfahrendes Elektromobil vor. Paradigmenwechseln in der Fahrzeugindustrie voraus?

- Sächsische Zeitung: Aus für Batteriewerk in Kamenz?

- Telepolis: Schiefergas ist für die britische Regierung der neue Goldrausch

- Reuters: Russland peilt Schieferöl-Boom für die nächste Dekade an

Nachtrag:

Wieder die gleiche Ölpreis-Schätzmethode der IEA, wie schon vor 10…12 Jahren: auf den aktuellen Ölpreis werden einfach einige wenige Dollar hinzuaddiert, und fertig ist die Prognose. Waren es 2002 noch 27 bzw 35 Dollar für 2020/2030, so zeigt das Schätzometer nunmehr 128 Dollar für 2035 an.

Ich vermute, ein solcher Ölpreis würde 2035 zu einer Angebotszerstörung von nahezu 50% der dann noch förderbaren Ölmenge führen. Selbst, wenn diese Schätzung ohne Berücksichtigung der Inflation erstellt wurde.

Für 128 Dollar das Fass ließen sich niemals die steil ansteigenden Investitionssummen erreichen, die ja die IEA realistischerweise zugrunde legt.

Insbesondere dann nicht, wenn auch noch – entgegen der Annahme der IEA – die geförderte Ölmenge ab 2020ff immer mehr absinkt. Immer weniger Öl muss dann immer höhere Investitionen erwirtschaften. Seelig, wer daran glaubt.

Es ist ein ganz einfacher Zusammenhang: ein immer höherer Anteil der Gersamtwertschöpfung muss für die materiell-energetische Basis der Wertschöpfung bereitgestellt werden.

Das heißt: die Kaufkraft für Konsum und für Investitionen außerhalb des Rohstoff- und Energiebereichs nimmt immer mehr ab. Egal, ob auf privater oder staatlicher Ebene.

Massenkaufkrafterosion und Kostenanstieg für die materiell-energetische Wertschöpfungsbasis bilden einen sich verstärkenden Rückkopplungskreis.

In der Vergangenheit wurde diese Rückkopplung durch technologische Fortschritte und allmähliche Effizienzsteigerungen außer Kraft gesetzt: die Massenkaufkraft stieg bis Anfang dieses Jahrhunderts schneller, als die Kosten für die Wertschöpfungsbasis.

Und das Finanzsystem funktionierte bis 2007 noch reibungsloser als heute, wenngleich zunehmend unter blasenerzeugendes Niedrigzinsdoping gesetzt.

All das ändert sich zunehmend. Und sollte es, wie zu vermuten, innerhalb der nächsten 10 Jahre zu einem systemischen Finanzmarktschock kommen, wird aus der Kaufkrafterosion ein Kaufkraftzusammenbruch. Mit den entsprechenden Folgen für die Bereitstellung der notwendigen Investitionsmittel für den Energie- und Rohstoffbereich.

Ergänzung: die Massenkaufkrafterosion vollzog sich zunächst fast ausschließlich in den Ressourcenhochverbrauchsländern mit Importabhängigkeit bei Energierohstoffen. Also den meisten OECD-Ländern.

Länder wie China oder auch die energierohstoffreichen OECD-Länder Norwegen oder Kanada haben bis heute noch einen in der Dynamik abnehmenden Massenkaufkraftanstieg.

Auch das wird sich ändern. Und hat sich für Schwellenländer wie Brasilien, die Türkei oder Indien bereits geändert. Auch dort sinkt mittlerweile die Massenkaufkraft. Nicht nur wegen der Rohstoffkostenproblematik, sondern auch wegen der zunehmend ungleichen Verteilung der Kaufkraft (Kaufkraftplus “oben”, immer schnellerer Kaufkraftverlust “in der Mitte” und “unten”.

[…] Die IEA hat gestern ihren neuen World Energy Investment Outlook vorgestellt. Lesen Sie eine ausführliche Vorstellung und Bewertung dazu auf peak-oil.com (Norbert Rost). […]

Es ist lustig wie Gabriel vor 2 Jahren noch Werbung für die Energiewende gemacht hat.

Kaum ist er Minister, will er plötzlich nichts mehr davon wissen und kriecht den Lobbys in Hintern.

Wie sagte der Spiegel erst vor einigen Wochen: Genosse der Bosse.

Siehe dazu auch:

https://www.youtube.com/watch?v=Lv027QqvLpE

Der Grund, warum in Deutschland nun doch das unkonventionelle Frackingverfahren (im Gegensatz zum konventionellen Frackingverfahren) zur Gasaufsuchung und Förderung schnell zugelassen werden soll, ist sehr Fassettenreich. Ein kleiner Auszug:

1. TTIP ist sicher ein wichtiger Grund.

2. Exxon-Mobil z.B. ist in Deutschland noch im Geschäft. Man fragt sich warum? Haben sie sich doch vor einem Jahr aus den USA und aus Polen aus dem Gasfrackinggeschäft zurückgezogen. “Wir verlieren dort unser letztes Hemd”, war der bezeichnende Ausspruch von CEO Rex Tillerson von Exxon-Mobile. Warum haben die keine Angst, dass ihnen in Deutschland nicht dasselbe passiert? Ein Grund könnte sein, weil es in NRW Fördergelder für Untersuchungsbohrungen gibt – nicht zu knapp. Ich meine, es waren 2 Mio. €? $? Pro Probebohrung.

3. Die Mär von der Energiesicherheit kann weiter befüttert werden, in Verbindung mit der verkündeten Gasunabhängigkeit von Russland. Das sitzt bereits in den Köpfen so fest, weil auch viel mit Angst gearbeitet wurde.

4. usw.

Ich denke, die Ernüchterung wird so groß sein wie in Polen. Alles politisches Geplänkel, der wortwörtliche Flurschaden nachdem die Sache dann wieder aufgegeben wird, ist sicher für die betroffenen Regionen nachhaltig spürbar.

Fracking im dicht besiedelten Deutschland, ein Akt der Hilflosigkeit und möglicherweise auch der Endgültige Beleg dafür, dass wir uns inmitten von Peak Oil befinden – nur keiner bemerkts oder möchte es wahrhaben. Peak Oil kommt nicht – Peak Oil ist schon da, lautet die Überschrift eines jüngsten Artikels auf peakoil.com.

http://geofon.gfz-potsdam.de/eqinfo/event.php?id=gfz2014kwzr

Ein Schelm, der Fracking in Verdacht hat. Die Koordinaten befinden sich im Haynesville Bossier.

Bei Frackingnebenwirkungen fragen Sie zukünftig Ihre Bundesregierung oder den EU-Energiekommisar G. Oettinger.

Das ist der Mann mit dem Kalschnikow-Schwäbisch. Zitat aus: http://content.stuttgarter-nachrichten.de/stn/page/detail.php/2253756/r_article_print

Ein Artikel der Stuttgarter Nachrichten aus dem Jahr 2009 – also noch vor MP Mappus und vor Stuttgart 21, als die Journalisten noch frei denken und schreiben durften.

Ich hab ihn ja mal vor einigen Wochen einen Vortrag auf englisch halten gehört.

Daraufhin ich zum meinem Vater:

“Ist dieser Mann vielleicht ein….Lobbyist?”

Wir begannen beide zu lachen.

(Um ddies zu verstehen solltet ihr “Ernst Strasser” auf Youtube googlen.)

Die US-Ölimporte sind sowohl gegenüber dem Vormonat als auch gegenüber dem Vorjahresmonat angestiegen.

Importmenge April 14: 7,96 mb/d

März 14: 7,259 mb/d

April 2013: 7,774 mb/d

Auch die Gasimporte stiegen an: in den ersten beiden Monaten 2014 um 26% gegenüber dem entsprechenden Vorjahreszeitraum. Vermutlich auch der kalten Witterung geschuldet.

In den letzten 12 Monaten ist also erstmals seit Jahren die Importabhängigkeit der USA bei Öl und Gas wieder angestiegen.

Quelle: querschüsse.de

@Norbert

Kannst Du sagen was hinter den USD ($)-Zahlen steht? Sind das z.B. “2013 Constant Dollars” – also USD-Angaben die sich auf heutige Kaufkraft beziehen und wo für die Zukunft die dann passierende Preissteigerung hinzu-gerecht werden muss?

Angesichts von 128$ pro Barrel in 2035 würde ich von “2013-Constant-Dollars” ausgehen – ansonsten würde sich ja der Ölpreis mindestens halbieren (zu heute).

So schreibst Du zum IAE Bericht: “Von heute etwa 130 Milliarden US$ jährlich müssen die Investitionen auf 550 Milliarden US$ jährlich in 2035 steigen.”

Bei einer Vervierfachung (400%) der Investitionen in 2013-Constant-Dollars und bei einer deutlichen Steigerung des investiven Risikos soll der Ölpreis nur ca. 15% steigen? Wer glaubt das denn? Das Widerspricht jeglicher ökonomischen Logik und jeglicher historischen Erfahrung.

Weiter: “80% dieser 17,5 Billionen US$ seien notwendig, den Rückgang bestehender Öl- und Gasfelder auszugleichen. Nur 20% der Investitionen in diesen Bereich sollen also zu einem wachsendem Öl- und Gasangebot beitragen.”

Noch putziger hier die IEA… wie Du schon korrekt bemerkt hast.. also 80% der Gesamtinvestition nur damit Alice mit der roten Königen Schritt halten kann – also nur um den aktuellen Status-Quo zu halten… Dann möchte ich mal wissen, was 20% Aufgeld an zusätzlicher Förderung zu heute bringen sollen…. viel kann das nicht mehr sein.

Schaue um die vielen Billionen die in die Ölförderung sprichtwörtlich “versenkt” werden sollen.

“…all investment numbers in this report are in real terms in year-2012 US dollars.” (S. 20)

Ja, du hast recht, da hab ich mich vertan. Die Zahlen von 130 Milliarden auf 550 Milliarden sind Investitionskosten in Energieeffizienz. Die jährlichen Gesamtinvestitionen ins Energiesystem sollen von heute 1,6 Billionen US$ jährlich auf 2 Billionen US$ jährlich steigen:

http://www.iea.org/newsroomandevents/pressreleases/2014/june/name,72035,en.html

Die vielen Billionen haben meine Wahrnehmung vernebelt…

Hier mal die Interpretation von Richard Heinberg zu dem Bericht. Für ihn ist das das endgültige Eingeständnis das die Party vorbei ist.

http://www.postcarbon.org/blog-post/2262281-iea-says-the-party-s-over

Das Ding ist durch.

Wir könnten den Block dann eigentlich schließen. Ergebnis: Wir hatten recht.

Wir müssen daher die Diskussion mehr in Richtung auf Lösungsansätze lenken.

Eine interessante Aussage von einem wichtigen Mann im Ölgeschäft, Fatih Birol:

http://www.tagesanzeiger.ch/wirtschaft/konjunktur/lquellen-versiegen-in-Rekordtempo/story/20215219

Das besondere an dieser Aussage ist allerdings, dass sie vor fast fünf Jahren, d.h. vor vier Jahren und zehn Monaten, gemacht wurde.

Zum Zeitpunkt dieser Aussage, im August 2009 dürfte Herr Birol schon mitbekommen haben, dass in den USA ein Fracking-Boom mit entsprechend steigender Ölförderung eingesetzt hatte. Umso erstaunlicher dass er trotzdem von einer fundamentalen Ölklemme sprach. Mit dem überschrittenen Zenit bei den wichtigsten Ölfeldern meinte er sicher auch das größte Feld von allen, Ghawar.

Ich hatte noch vergessen das zweite Zitat zu bewerten: Angesichts der Analyse von Ron Patterson bezüglich der Situation in Saudi-Arabien ist die Aussage von Herrn Birol zum zukünftigen Marktanteil der Länder des Nahen Ostens (Vorderer Orient) meiner Meinung nach auch zu optimistisch.

Ob Birol das Fracking schon einbezogen hatte, lässt sich schwer sagen. In aktuelleren Interviews meinte er, dass es den USA grad mal Luft bis 2020 lassen würde.

Was Fracking in Grossbritannien betrifft, zeigt er sich ja ziemlich skeptisch und schlug ihnen eher einen Ausbau der Atomkraft vor.

Was übrigens witzig ist:

Schaut man sich die Ölpreisentwicklung der letzten Jahre an, blieb Brent relativ stabil während WTI sehr starken Schwankungen ausgesetzt war. Trotz Fracking.

Ich glaube wir müssen aufpassen, dass es uns – der aufgeklärten, wissenschaftlichen Zivilisation – nicht so ergeht wie den Leuten, die hier beschrieben werden:

http://de.wikipedia.org/wiki/Cargo-Kult

Zitat: “Das Kriegsmaterial, das während des Zweiten Weltkrieges massenhaft von der US-Armee auf diese Inseln abgeworfen wurde (Fertigkleidung, Konservennahrung, Zelte, Waffen und andere Ware), brachte drastische Änderungen des Lebensstils der Inselbewohner mit sich: Sowohl die Soldaten als auch die Einheimischen, die sie beherbergten, wurden mit Materialmengen regelrecht überschüttet. Oft wurden dafür eigene Wohnstätten und Nahrungsvorräte vernichtet und Landepisten und Flugplätze im Dschungel für die erwarteten Frachtflugzeuge gerodet. So wurde etwa Hollandia (heute Jayapura) zu einer großen Marinebasis ausgebaut, wo 1944 ca. 400.000 US-amerikanische Soldaten stationiert wurden. Die Nachwirkungen dieser Invasion auf die indigene Bevölkerung spiegelte sich in der Nachkriegszeit im Bau zahlreicher „Cargo-Häuser“ wider.[7]

Mit dem Kriegsende wurden die Flughäfen verlassen und kein neues „Cargo“ wurde mehr abgeworfen. Darum bemüht, weiter Cargo per Fallschirm oder Landung zu Wasser zu erhalten, imitierten Kultanhänger die Praxis, die sie bei den Soldaten, Seeleuten und Fliegern gesehen hatten. Sie schnitzten Kopfhörer aus Holz und trugen sie, als würden sie im Flughafentower sitzen. Sie positionierten sich auf den Landebahnen und imitierten die wellenartigen Landungssignale. Sie entzündeten Signalfeuer und -fackeln an den Landebahnen und Leuchttürmen.

Die Kultausübenden nahmen an, die Ausländer verfügten über einen besonderen Kontakt zu den Ahnen, die ihnen als die einzigen Wesen mit der Macht erschienen, solche Reichtümer auszuschütten. Indem sie die Ausländer nachahmten, hofften sie, auch ihnen möge ein solcher Brückenschlag gelingen. In einer Art der sympathetischen Magie bauten sie zum Beispiel lebensgroße Flugzeugmodelle aus Stroh oder schufen Anlagen, die den militärischen Landebahnen nachempfunden waren, in der Hoffnung, neue Flugzeuge anzuziehen.”

Unsere Medien plappern ja auch gerne davon, dass wir Energie oder Erdöl produzieren. Am Ende glauben wir es wirklich und meinen, man brauche bloß einen ordentlichen Batzen Geld in technische Geräte investieren und schon wäre es wieder da – das gute, alte, billige Erdöl.

Und so interpretiert das die dpa:

http://www.heise.de/newsticker/meldung/Fossile-Energietraeger-bleiben-Eckpfeiler-der-globalen-Versorgung-2213775.html

Auf das verfügbare Angebot wird gar nicht eingegangen, sondern nur auf Verbrauch und CO2-Ausstoß.

Es ist auch nichts anderes von den Massenmedien zu erwarten. Man kann doch nicht riskieren die Leute unruhig zu machen, lieber weiter so und dann voll vor die wand fahren …das ist der Plan der Elite.. die dann längst abgereist ist ^^

Auch Gail Tverberg hat sich nun über den IEA Investmentoutlook ausgelassen..

Hier der link

http://ourfiniteworld.com/2014/06/10/iea-investment-report-what-is-right-what-is-wrong/

[…] für den Ölausrüster Schlumberger dürfte dies für 2014 zutreffen. Laut dem Energie-Investment-Ausblick der IEA müssen bis 2035 17.500 Milliarden US$ in die Öl- und Gasförderung fließen, um […]